こんにちは。 えま(@simplehome.8)です。

家計管理を取り組むうえで、貯金の目標というのを立てると思います。

2割だったり、3割だったり…目標は高く設定しすぎると、生活が破綻する可能性もあるので、いかに現実的か、また少し頑張れば手が届く目標なのかを考える必要があります。

他の家庭が目標200万なら、うちも200万だ!では、破綻まっしぐらです。

暮らし・・・実家、社宅、賃貸、マイホーム

人数・・・一人、二人、三人、四人

子ども・・・有、無

子どもの属性・・・幼稚園、保育園、小学生、中学生、高校生、大学生…

貯金2割とはいえ、貯められる時に貯めることを意識してみてください。

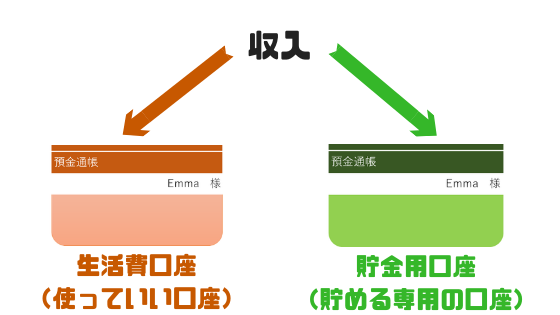

貯金の鉄則は先取り貯金

これはどこの家庭でも、どのような環境でも、ぜひ実践してほしいことの一つです。

収入ー生活費=貯金 →NG

収入ー先取り貯金=生活費 →OK

これを是非意識してみてください。

そうすると、どのような変化が起こるでしょうか。

私は社会人になり、会社に制度で「一般財形」と「住宅財形」をやっていました。

当時、社宅が2万以下だったこともあり、手元に残る金額は10万程度にして、財形などにかなり入れていました。

この財形は、解約するのに手続きが少し面倒くさくて、今日解約して明日すぐ使う、という簡単なものでもありませんでした。

それが功を奏して、結婚してマイホームを購入するまで貯め続けていられました。

数百万という単位でお金が貯まっていてかなりびっくりしましたが、本当に財形をやっていて良かったと思っています。

これから新社会人になる方で、このような仕組みがある方は、強制的に貯金する仕組みを活用してみてください。

私は大学時代、貯めたバイト代=全額服代・飲み会・旅行代に使っていました。

貯める、ということを全くしていませんでした、まさに貯金0円スタートです。

どれだけ服が好きだったかというと、週1で代官山・原宿・新宿に出掛けて、数万単位の服を即決購入。お取り置きなどもショッチュウ。

ふらっと入ったオープニングセレモニーというショップで7万くらいのアレキサンダーワンのリュックを即決、クレジット決済。

社会人になったらどうなったかというと、やはり入社1年目は飲み会、海外旅行、服、ネイル等とまだまだ贅沢していましたが、この10万の中でどうやったらやりくりできるかを考え始めました。

なんせ手元にないわけですから。

まず考えたのが、飲み会以外の日は自炊を心掛けました。これにするだけでも、かなり節約になります。

ご飯とみそ汁は必ず作って、どうしても疲れている時はお惣菜を買い足す。でも定食を外で食べるよりははるかに節約できます。

服はRAGTAGというユーズドショップをよく利用していました。

渋谷などにショップがありますが、ハイブランドの服などの古着~新品のものが、かなり安い価格で売っています。

ハイブランドを身に着ける、という感覚が大学時代から抜け出せず、やっぱり着ていないと心なしか、落ち着きませんでした(誰に見られているわけでものないのに。)

古着という感覚が苦手でない方は、こういうリサイクルショップを活用することもおすすめします。

このように、なんとかして予算内に収めようと、努力をすることができます。これも先取り貯金の効果♪

先取り貯金は、生活費口座とは分ける

先取り貯金をすることが大切だ、という話をしましたが、次に大切になってくるのが生活費口座と貯金を別の口座で管理する、ということ。

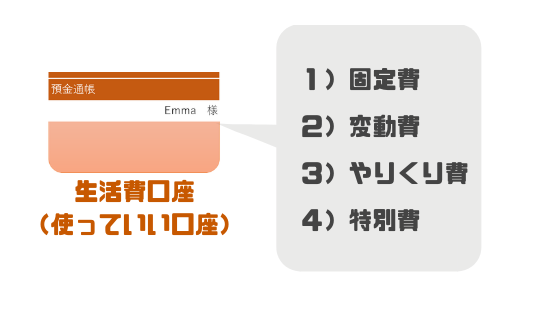

- 生活費口座…毎月生活費などとして使っていい口座

我が家では、固定費、変動費、やりくり費、特別費がすべて入っています。

旦那の収入口座=使っていい口座としています。 - 貯める専用の口座…我が家では、私の収入口座=貯める専用口座としています。

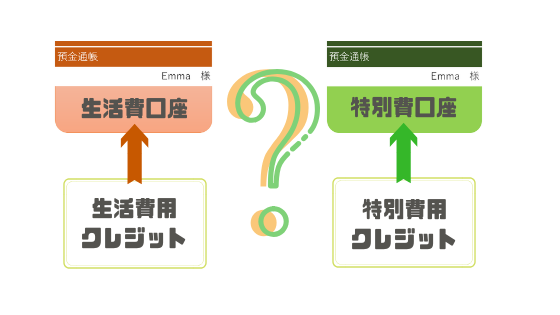

クレジットカード1枚で家計管理をシンプルにする

最初は固定費・変動費用の口座、特別費用の口座として分けていたため、それぞれに紐づけてクレジットカードを作っていました。

そしたら、今度はどこまでが生活費?特別費?とどっちを使ったらいいかが分からなくなりました。

また、1つの買い物で、生活費と特別費両方を買うと、後でどちらかの口座にうつす必要があり、それも煩雑で面倒、結果続きませんでした。

今は、使っていい口座・貯める口座とシンプルにこの2つの口座にすることで、クレジットカードを一元管理でき、クレジットの使いすぎ防止にもつながっています。

1つの口座管理で生活費と特別費を管理するには?

大原則は生活費と特別費をそれぞれ分かるように管理すること。我が家の管理方法をご紹介します。

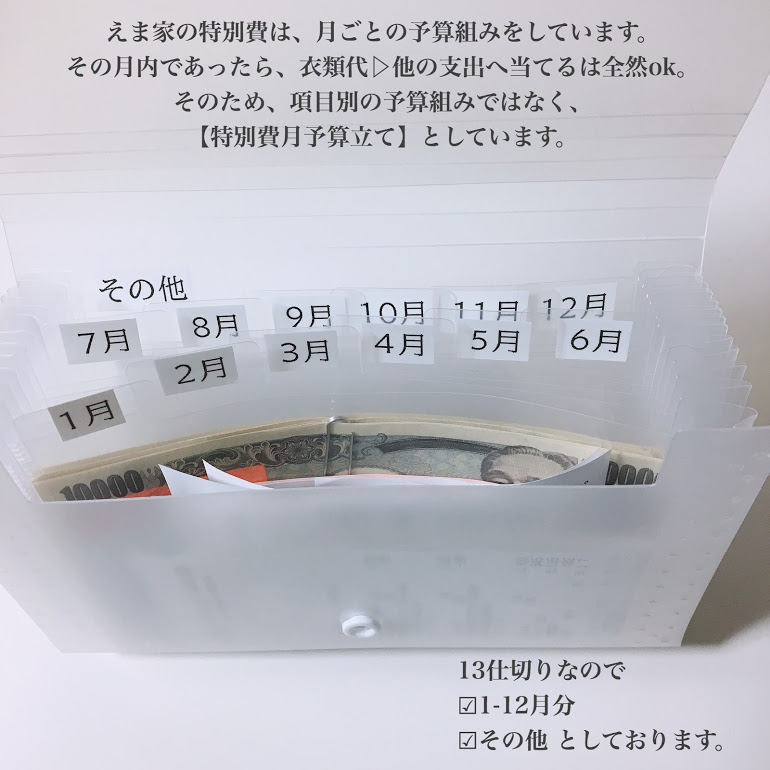

(1)現金で管理する方法

まずは現金を引き出してきて、特別費用ファイルに入れて使わないように管理する方法。

我が家では、ダイソーのセクションファイルを購入し、月ごとに管理しています。

また、利用したときは明細をその月の仕切りに入れて、後から家計簿をつけるときに役立てています★

このセクションファイルはちょうど13仕切りになっているので、1~12か月分とその他欄を用意しています。

(2)定期預金で管理

我が家では、1か月定期、3カ月定期などこまめに定期預金に入れています。こうすることで、強制的に使わない仕組みを作っています。

私はネット銀行を使っているので、定期を組むにも携帯1つでできてしまい、窓口に行く必要がありません。解約もすぐにできます。

(3)番外編

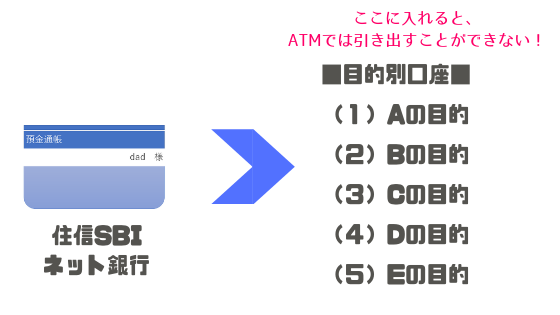

私は住信SBIネット銀行を旦那の給与口座として活用しています。この銀行のいいところは目的別口座機能というものが利用できる点です。我が家では以下に分けています。

- 特別費…使わないように管理

- 固定資産税…支払金額が確定しているもの

- 保険一括払い…支払金額が確定しているもの

- 2019年貯金…残業などで生活費に余裕があった場合月1万でも貯金

目的別口座とは??

いろいろな目的の資金を、お一人の名義内で分けて管理できる便利なサービスです。円普通預金・円定期預金・外貨普通預金・外貨定期預金を目的ごとの口座に分けて管理することができます。

特徴1 5つまで好きな口座を作れます

目的別口座は自分で口座名をつけることができます。

特徴2 目標を設定し達成率を確認できます

目標金額や期日を設定し達成状況を確認できます。

特徴3 円定期預金・外貨預金も作れます

円定期預金や外貨預金も目的別口座で管理できます。

出典)住信SBIネット銀行 目的別口座

ここの目的別口座に入れると、ATMでは引き出すことができません。ただし、本口座(ATMで引き出せる口座)に振替することで、すぐに引き出せるようになります。即時に反映されるので、全く困ることがありません。

ただし、この方法は銀行が限られます。

その場合は、特別費口座を作るなども視野に、特別費分の貯金を使わないようにするにはどうしたらいいかを考えてみてください。

口座について考える

改めて、自分の口座がいくつあるのかを洗い出し、目的を整理してみてください。口座の持ちすぎも分からなくなり、存在すら忘れていた、ということにもなりかねませんので注意が必要ですよ!

- 生活費口座を作る

- 貯金専用口座を作る

- 特別費と生活費が分かるように区別する

お得に口座開設をする方法

私は、児童手当用の口座などはすべてポイントサイトで開設しました。

ポイント経由だと、通常に申し込むと0円のところ、現金に換えられるポイントが付与されるので、お得です。

■住信SBIネット銀行 口座開設の場合(2019.1末時点)

| ポイントサイト | point |

| モッピー | 600 円 |

| ハピタス | 500円 |

| ポイントインカム | 360円 |

| warau | 300円 |

| ライフメディア | 280円 |

■楽天カード 新規作成の場合(2019.1末時点)

| ポイントサイト | point |

| ポイントインカム | 9,100円 |

| ハピタス | 9,000円 |

| warau | 8,000円 |

| warau | 8,000円 |

| ライフメディア | 500円 |

-

- 1つのサービスでもポイントサイトによって付与されるpointが異なりますので、色々登録して、一番いい金額のところを利用するのをオススメします♪

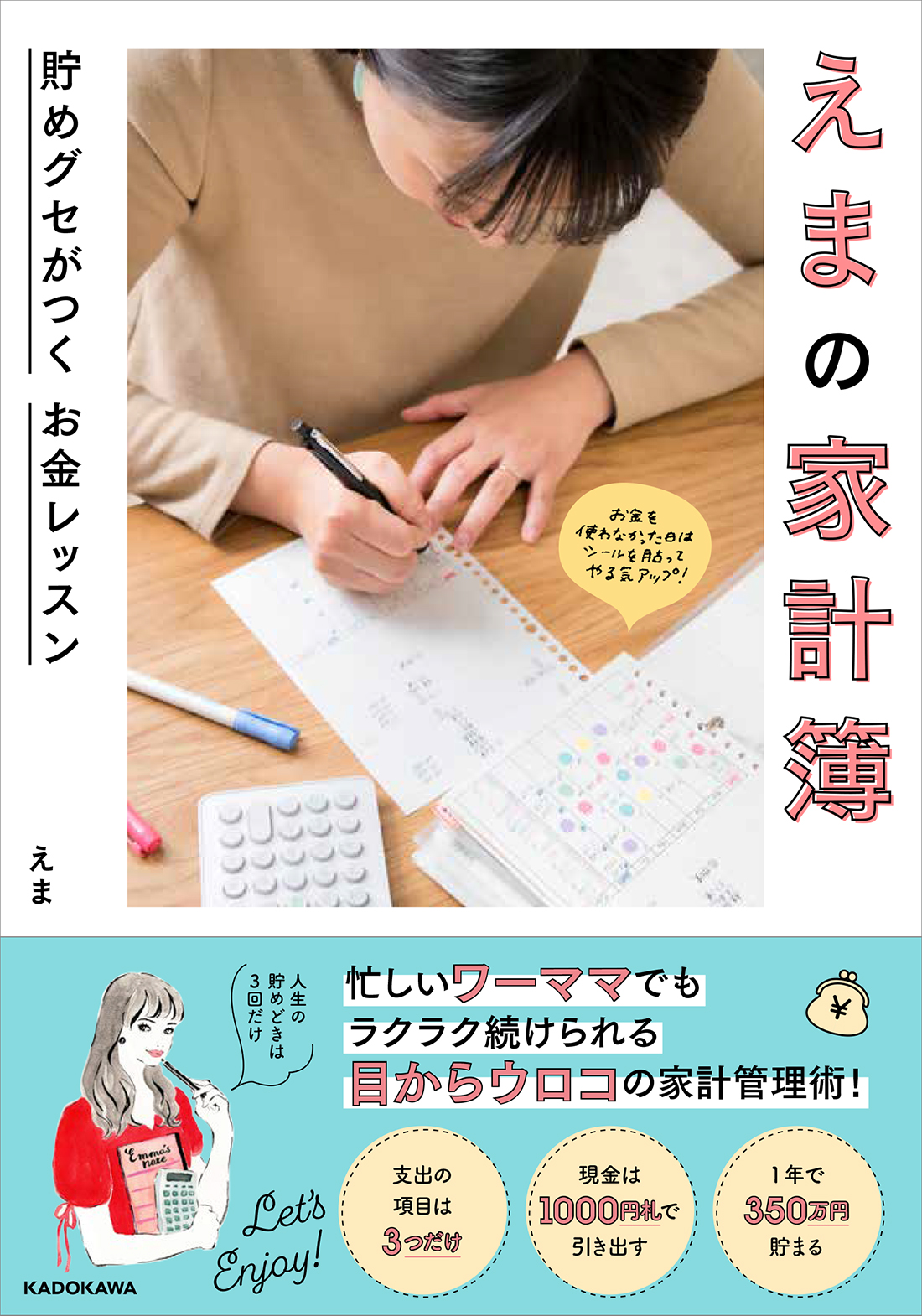

2019年7月に書籍「えまの家計簿」を発売し、発売3日で重版家計簿の書き方や、家計簿を書く前にすべき重要なことなど貯め体質になった内容をより詳細に掲載しています。お手にとっていただけますと光栄です。