こんにちは。 えま(@simplehome.8)です。

ここでは家計簿を書くための必要なSTEPについてお伝えしていきます。

私の家計簿のゴールは、最終的【勝手に貯まる家計管理】です。

特に働いている方にとっては、家計簿を書く時間もない、日々育児に追われている方も多いと思います。

私の一番の弱点は「続かない」こと。

何かを始めよう!と形から入り、途中で挫折する。という典型的なヒトです。

えまの家計簿は、とにかく仕組み化を大切にしています。

家計管理は数カ月頑張ったからといって結果が出るものではありません。今後何年も取り組まなければいけないテーマ。

だからこそ、「中長期的に苦にならず続けられる」ことが一番大切、だと感じました。

いかに、家計簿は最小限で、勝手に貯まる仕組みを作れるかを試行錯誤し、行きついたやりくり方法をお伝えできたらと思います。

想定される年間の世帯年収を書き出す

貯金の目標を立てるためには、ざっくりと年間の収入を把握することから始めます。

貯金額をやみくもに決めるのではなく、しっかりと自分軸の貯金額を設定する必要があります。

まずは世帯年収を書き出してみましょう。

ここでいう、世帯年収は手取り(銀行口座に振り込まれる)金額になります。

健康保険料、年金保険料、所得税、市町村民税など各種税金を除いた金額を確認してみてください。

昨年の給与明細がある方は、明細をもとに計算してみましょう。また、口座を確認して分かるならば、書き写してみましょう。

1か月分の収入…自営業の場合は、昨年をベースに想定される収入で算出。

ボーナス…1年間通してのボーナスを昨年ベースで。新入社員の場合は想定。ボーナスがない場合は考慮しない。

| 夫の給料 | |

| 1月 | 300,000円 |

| 2月 | 310,000円 |

| 3月 | 320,000円 |

| 4月 | 300,000円 |

| ・・・・ | |

| 12月 | 300,000円 |

| 夏ボーナス | 500,000円 |

| 冬ボーナス | 500,000円 |

| 合計 | 4,700,000円 |

同様に妻の給料も書き出してみて、ざっくりと世帯年収を把握してみてください。

例)夫:470万 妻:130万 計600万の世帯年収と仮定

ボーナスがない場合は記載しなくてもOKです。毎月の生活費に児童手当を組み込んでいる場合は、児童手当を入れた金額を記載します。

社会人で一人暮らしをしている方、大学生でバイト代で生計を立てている方も同様に、想定される年収を書き出してみてください。

自営業の方で、年収がはっきりと分からない方は、だいたいの平均×12か月で、ざっくりと年間収入を把握してみましょう。

貯金の理想金額を把握する

貯金できるタイミングと、できづらいタイミングがあるのはご存知でしょうか。それを貯め時といいますが、我が家は貯め時を意識して貯金を加速したり、ゆるめたりしています。

- 独身時代

- 結婚後の共働きの時

- 子どもが小学生頃まで(塾や習い事があまり多くない時期)

- 子どもが就職してから定年頃まで

これらも意識して、少しずつ貯金の割合も見直してみてください。

とりあえず、2割と仮置きして貯金額を算出してみましょう。

例1)年収600万の共働きの場合

600×2割=120万

例2)年収250万の一人暮らしの場合

250万×2割=50万

ざっくりと貯金目標を書き出したら、次は生活費を書き出してみてください。

生活費を書き出す

世の中の家計簿には、固定費、変動費、特別費…など色々言葉があります。

家計管理をしていくと、どれが固定費?変動費??と分からなくなります。

それぞれの言葉がどんな定義であるかは、世の中の家計管理本を読むときに参考になるので知っておいて損はありませんが、どちらに入れたらいいか分からない、などで悩むことがあったので、すべて生活費としています。

えま家のルール

固定費…毎月定期的にある支出

住宅費、インターネット、学費、保育園、駐車場代

変動費…毎月定期的にある支出だが、金額が変動するもの

電気、ガス、水道、食費、日用品代、携帯代、小遣い、ガソリン代 など

※定義は多々ありますので、解は1つではありません。

まずは、生活費がいくらかかるか書き出してみてください。ここでは、毎月定期的に必ずある支出を書き出してください。

生活費の例

| 住宅費 | 住宅ローン、管理費 |

| 光熱費 | 電気、ガス、水道 |

| 通信費 | 携帯代、インターネット代、固定電話 |

| 学費 | 保育園代、給食費、学童 |

| 趣味 | 習い事、塾 |

| 公共料金など月払い | NHK、自治体、保険 |

| 食費 | 毎日の食費 |

| 日用品 | 生活に必要な日用品 |

| 外食費 | 外食でかかる費用(飲み会代を除く) |

| 車、バイク | ガソリン、駐車場代 |

| 医療費 | 通院費、薬代 |

| ペット | エサ代、トリミング、ペットシート |

生活費の計算

| 住宅ローン | 100000円 |

| 管理費 | 15000円 |

| 駐車場 | 15000円 |

| 電気・ガス・水道 | 月15000円(ざっくりと平均) |

| 学費(保育園代) | 40000円 |

| 携帯 夫婦 | 15000円 |

| インターネット | 5000円 |

| 食費 | 45000円 |

| 日用品 | 10000円 |

| お小遣い旦那 | 40000円 |

| お小遣い妻 | 30000円 |

| ガソリン代 | 7000円 |

| 子ども習い事 | 13000円 |

| 生活費合計 | 350000円 |

| 年間合計 | 350000×12か月=4200000円 |

毎月食費、日用品がいくらかかっているか分からない、という課題があると思います。

ここで家計簿が登場します。まずは、貯金がうまくできなくてもいいので、一月にかかる費用をとにかくすべて書き出してみてください。

年間の生活費=420万かかっていると仮定します。

特別費を書き出す

生活費、特に食費などは、毎月試行錯誤しながらトライアンドエラーでなんとかやりくりしようと頑張りますが、特別費になった途端、急に財布の紐が緩くなる、ということがあります。

特別費をいかにコントロールできるかが、一番重要だと考えています。

えま家のルール

毎月の支出ではないが、年間通して必ず支出があるものは、特別費として予算を組み、積み立てをしています。

例えば、固定資産税などの税金系は毎月支出はないけれど、年間通して必ず支出があります。

こういうものは特別費として予算化して、支出に備えて積み立てが必要になります。

特別費の旅行、バーゲン、誕生日プレゼントとなると、なぜか大盤振る舞い…という経験ありませんか?

私も社会人になりたてのころは、今しかない!と思い一人でロンドンに行ってみたり、友達とニューヨークに行ったり、とにかく海外が大好きでした。当然、この頃は、入った給料をすべて使う!という感じでした。

特別費支出時は、急に気が緩み、支出が想定を大幅に超えることがあります。ここをいかにコントロールできるかが、貯金にとっては最重要項目だと考えています。

特別費の例

| 1月 | お年玉 30000円 帰省 50000円 おせち 10000円 初詣 5000円 美容室 ママ、パパ、子ども2人 20000円 |

| 2月 | 結婚式 30000円 結婚式ヘアスタイル代 5000円 バレンタイン 5000円 |

| 3月 | 誕生日 20000円 美容室 ママ、パパ、子ども2人 20000円 |

| 4月 | 国内旅行 50000円 入学式 30000円 ランドセル 50000円 学習机 50000円 服代 40000円 |

| 5月 | 美容室 ママ、パパ、子ども2人 20000円 保険年払い 50000円 |

| 6月 | 固定資産税 100000円 NHK 15000円 車検 150000円 |

| ・・・・ | ・・・・ |

| 特別費年間合計 | 800000円 |

年間特別費=80万かかっていると仮定します。

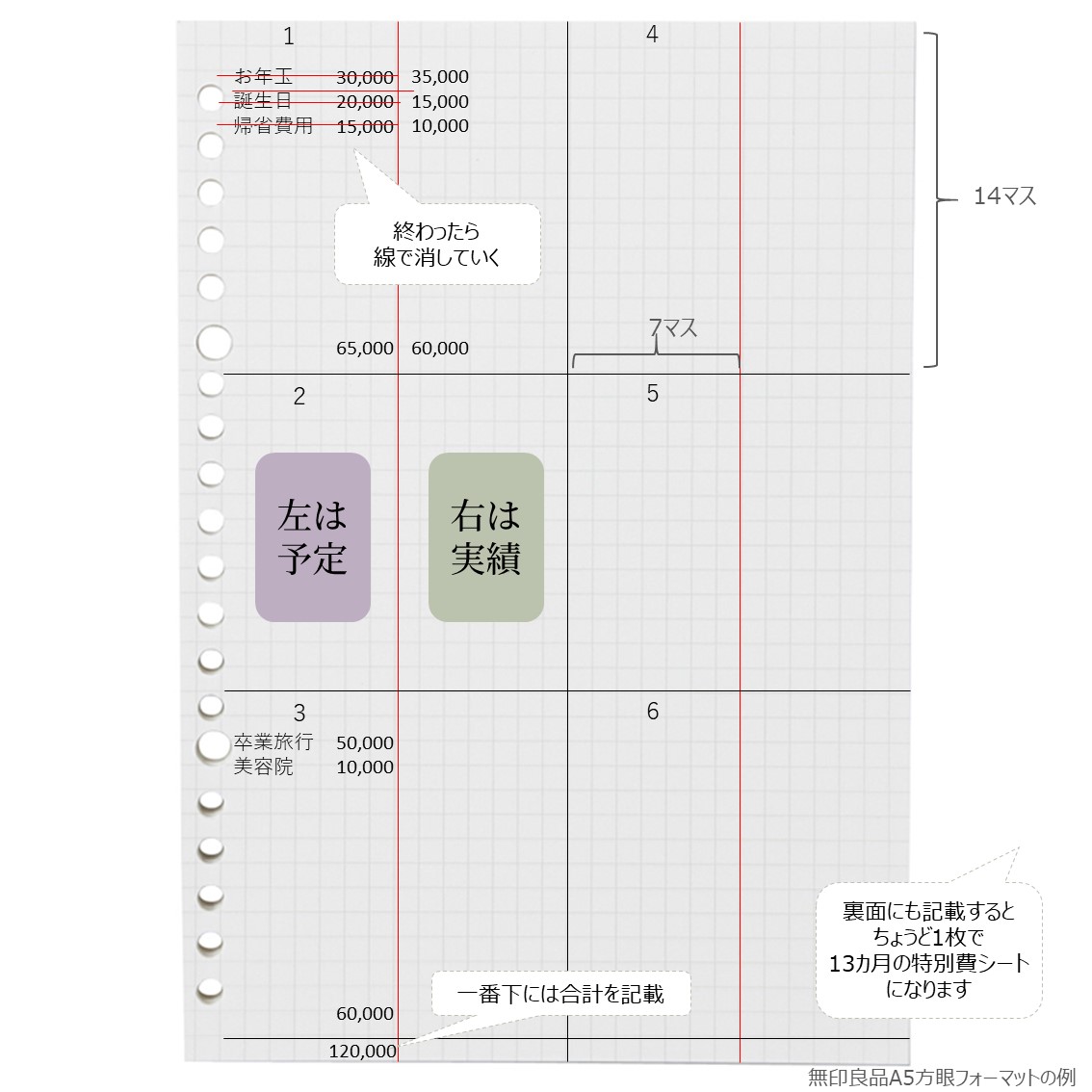

特別費管理シート

我が家ではこの特別費管理シートを用いて、毎月ここをチェックしながら、家計管理を進めています。

生活費と特別費を調整する

それでは、生活費と特別費を調整していきましょう。

夢だけ書いても非現実的になってしまいます。現実的にやっていける金額に見直していくことが大切です。

■1年間につかっていいお金

・1年間の貯金額:600万×2割=120万

・1年間につかっていいお金:600万ー120万=480万(生活費・特別費)

■生活費・特別費算出

・生活費想定:420万

・特別費想定:80万

■いくらオーバー?

1年間につかっていいお金ー生活費ー特別費=??

480万ー420万ー80万=20万オーバー

20万足りないことが分かったので、生活費、特別費のテコ入れをしていきます!

見直し~生活費編~

私も実際に実践しましたが、生活費で一番効果があり、かつストレスが少なく大きく節約できる項目は格安SIMの導入です。

車について…車は持たない主義。月数回の利用は贅沢品だと考えて、それならば必要な時にレンタカーやタクシーで乗り切ろうと考えました。

えま家の固定費削減

1位 携帯代 →格安simの導入 ドコモから楽天モバイルに交換して、年間10万以上の節約に成功

2位 駐車場、車関連 →いる?いらない?mustではなくwantであるものは、手放すことも視野に。我が家はバイクを手放しました。

あったらいいけどなくてもいいものでこだわりが無いものは、極力手放す。

3位 食費/日用品 →削りすぎも問題有りですが、自分の努力次第で頑張れるところ。ただし、体は資本!無理な節約は禁物!結果風邪をひいたり、栄養バランスが崩れる原因にも。

逆に電気、ガス、水道はどんなに頑張っても0円にすることはできません。それよりも、1度の見直しで大きく変わることができる携帯代など、検討してみてください。

| 項目 | 費用 | 見直し優先度 |

| 住宅ローン | 100000円 | |

| 管理費 | 15000円 | |

| 駐車場 | 15000円 | △ |

| 電気・ガス・水道 | 15000円 | △ |

| 学費(保育園代) | 40000円 | |

| 携帯 夫婦 | 15000円 | ◎ |

| インターネット | 5000円 | 〇 |

| 食費 | 45000円 | ◎ |

| 日用品 | 10000円 | ◎ |

| お小遣い旦那 | 40000円 | ◎ |

| お小遣い妻 | 30000円 | ◎ |

| ガソリン代 | 7000円 | 〇 |

| 子ども習い事 | 15000円 | 〇 |

| 生活費合計 | 352000円 | |

| 年間合計 | 352000×12か月=4224000円 |

見直し~特別費編~

特別費は自分の裁量次第でコントロールできるものが大半です。支払いがmustなものは税金系でしょうか。

あとは、見直しもできますし、なくすこともできる可能性があります。

固定費の見直しは(※とくにお小遣い)は毎月ストレスに感じるところ。

それより、年2回旅行に行っているなら1回は近場にする等、ストレスなく節約できるポイントを探してみてください。

我が家はなるべくお小遣いにはテコ入れしないようにしています。

| 1月 | お年玉 30000円 帰省 50000円 おせち 10000円 初詣 5000円 美容室 ママ、パパ、子ども2人 20000円 |

| 2月 | 結婚式 30000円 結婚式ヘアスタイル代 5000円 バレンタイン 5000円 |

| 3月 | 誕生日 20000円 美容室 ママ、パパ、子ども2人 20000円 |

| 4月 | 国内旅行 50000円 入学式 30000円 ランドセル 50000円 学習机 50000円 服代 40000円 |

| 5月 | 美容室 ママ、パパ、子ども2人 20000円 保険年払い 50000円 |

| 6月 | 固定資産税 100000円 車検 150000円 |

| ・・・・ | ・・・・ |

| 特別費年間合計 | 800000円 |

赤色についてはおおむね自由に設定できる金額だと思います。ただ、この赤色部分は生活をする上で必要不可欠なものもあります。

そういう場合は、優先順位を決めて、妥協できる点を家族で相談してみてください。

えま家の特別費削減

1位 旅行代 →我が家は旅行が大好きです!でもハイシーズンはなるべく外して予約します。それだけでも数万の節約。

2位 美容室 →今では年4回になり大幅削減

3位 保険代 →日本人は保険が大好きだそうです。我が家は、ファイナンシャルプランナーを自宅に呼んで、会社の高額療養費制度なども意識して、過剰に入らないように一緒に検討していただきました。

貯金目標を改めて設定する

20万の赤字が想定されたので、貯金額は減らさずに、固定費で格安SIMの導入や、お小遣い、食費などを削ろう!など、どこか削れるかを考えてみましょう。

これが限界だ、という場合は貯金額を見直すのもありです。

重要なのは「無理をしない」。無理して節約、節約となると挫折する一番の原因です。

口座を整理する

貯金額が決まったら、是非やっていただきたいのが貯金専用口座をつくることです。

大学生であれ、社会人1年目の方であれ、共働きの方であれ、『先取り貯金をして、貯金専用口座で貯める』はルールは同じです。

今ある口座でもいいので、どれか一つを貯金専用口座にしてみてください。

貯金専用口座は基本はプラスになる一方の口座です。例えば2019年1月の残高が200万だとして、2020年1月の残高が350万だとすると、1年間で+150万になった!というのが、可視化されて、モチベーションUPに繋がります。

日々の1円単位の管理より、資産の増減把握がとても大事。分かりやすい家計管理が一番続きます。

クレジットカードを整理する

私も社会人なりたての頃は、マルイを始め、各種クレジットカードを持っていました。今は楽天カードのみ。(ポイ活用にTポイントカードは持っています。)

クレジットカードやキャッシュレス決済が複数あると、必ずと言っていいほど

- 引き落とし日が複数あるため、引き落としのお金が足りないことがある

- 利用した日は現金としてまだ手元にあるので間違って使ってしまう

- 現金がなくても買えてしまうので、ついつい使いすぎる

要するに、管理が非常に難しいのがキャッシュレス決済の悪いところ・・・

ただし、家計が整った今では、我が家ではクレジットカードは特別費の支払いとして使うことが多いです。

整うまでは、まずはクレジットカードを極力使わない生活(使っても1枚にする)ことをオススメします。

マルイカード持っていると、ついつい10%offセールで行ってしまいませんか?クレジットカードを整えることで、こういう誘惑もなくなり、服も必要以上に買うことがなくなりました。

家計簿を書く

・1年間につかっていいお金:600万ー120万=480万(生活費・特別費)

この480万でどうやりくりしていくかを家計簿で管理していきます。

この480万を毎月の生活費や特別費に割り振っていきます。

月の生活費を決める

上の【生活費を書き出す】で生活費を書き出しました。これは生活に欠かせない絶対必要な金額です。仮に月30万の生活費だとしましょう。

・1年間につかっていいお金:600万ー120万=480万(生活費・特別費)

・480万ー30万×12カ月=120万(特別費にあてられる金額の上限)

特別費を決める

上の【特別費を書き出す】で特別費を書き出しました。夢いっぱい書き込んでみて、実際の使っていいお金とギャップが生まれた場合は減らす努力をしましょう。

仮に年間80万の特別費だとしましょう。

・1年間につかっていいお金:600万ー120万=480万(生活費・特別費)

・480万ー30万×12カ月=120万(特別費にあてられる金額の上限)

・120万ー80万=40万余り

ここで、余裕がありそうだったら貯金額を増やしてもよし、生活費としてプール(蓄えておく)でもよし。

オーバーはつきものです。貯金に手を出さずにいけることは自信に繋がりますし、頑張って家計管理継続しようと思えるきっかけにもなります。

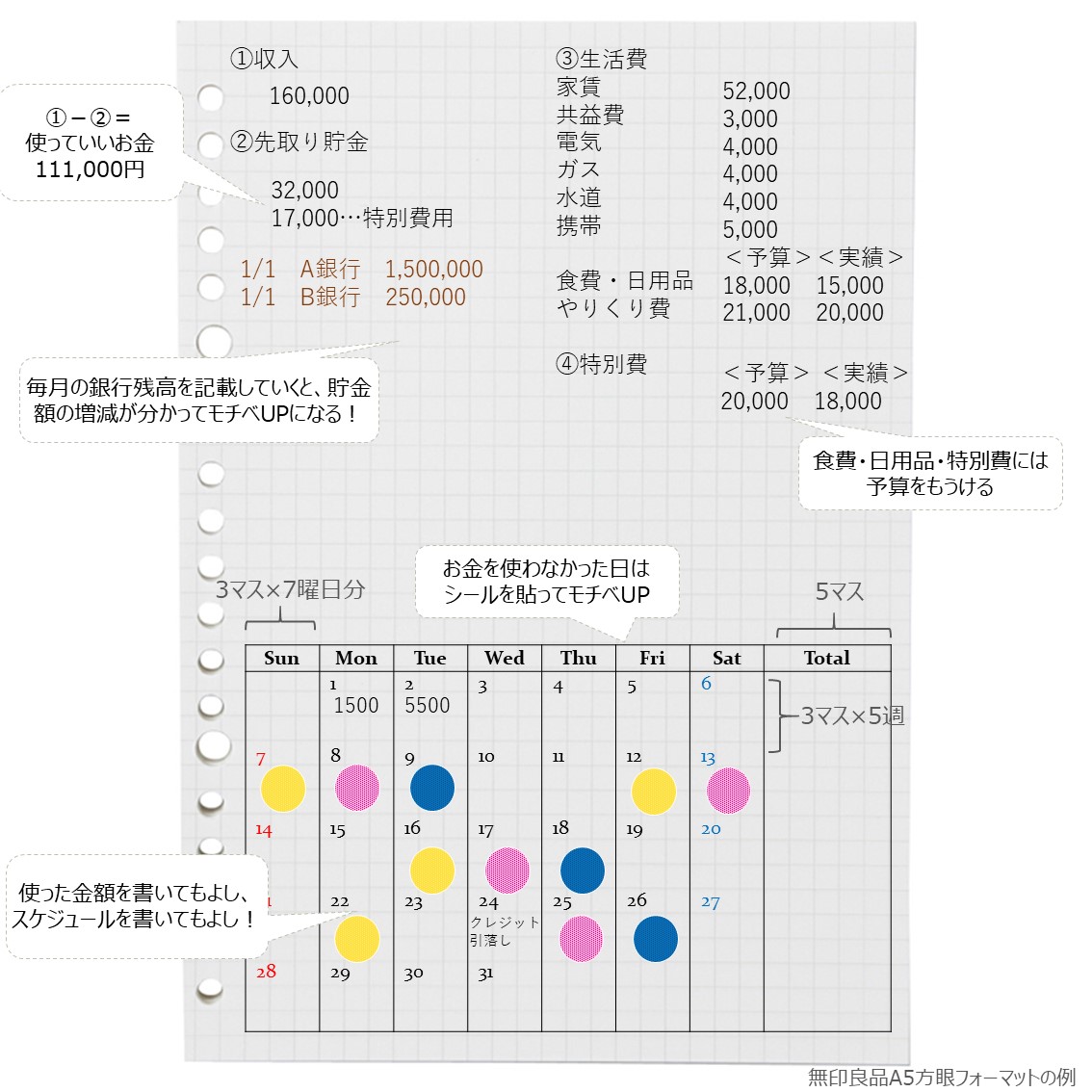

我が家では上のような家計簿を使っています。また、ブログでは印刷版も用意しているので、是非downloadしてみてください。

貯金額の推移を記録する

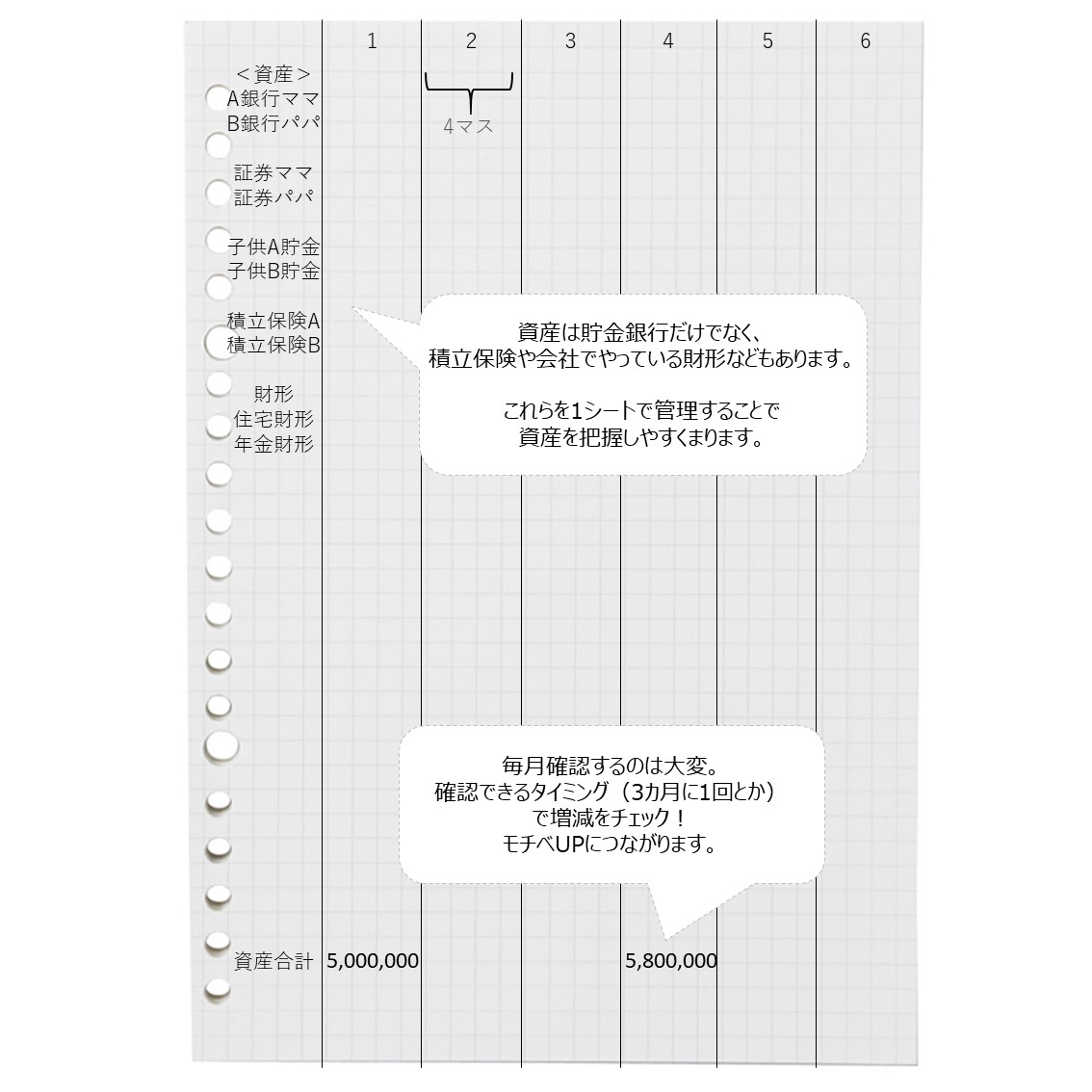

上で「日々の1円単位の管理より、資産の増減把握がとても大事」と記載したように、我が家では年数回資産の把握を行っています。

資産の種類が多い方(積立NISA、確定拠出年金、会社の財形、子供の貯金、保険積立…など)は、資産推移シートを1年間分つくることをオススメします。

これは毎月つけなくても3カ月や半年に1回書くことで、いくら増えたかを可視化できるものになっていてとても便利です。もちろん毎月書いてももOK。

2019年7月に書籍「えまの家計簿」を発売し、発売3日で重版家計簿の書き方や、家計簿を書く前にすべき重要なことなど貯め体質になった内容をより詳細に掲載しています。お手にとっていただけますと光栄です。