こんにちは。 えま(@simplehome.8)です。

貯金の目標を立てるとき、どのようにしてしていますか?

同じ100万でも、家族構成や、収入、持ち家かマイホームなどによっても全く貯金できる金額は異なってきます。

無理に背伸びした金額を目標に掲げてしまうと、達成できず、早々と挫折してしまうこともあります。

その貯金額をいくらにするかで、1年間の行動も変わってくるので、1月や4月のタイミングで是非一度貯金目標を見直してみてください。

貯金目標は家庭によって異なる。他人のことは気にせずに、達成できそうな金額を設定することが重要。

想定される年間の収入を書き出す

いきなり、貯金額を決めてしまうのではなくて、この1年間でいくらくらい収入があるのかを考慮した上で、貯金額を決めて行く必要があります。

同じ年代でも、暮らしが違えば貯金額も異なります。

まずは、貯金額を決めるために収入がいくらなのかをざっくり計算してみましょう。

給料から引かれるものについては、除いて計算する。

・健康保険料

・市町村民税

・厚生年金保険料

・所得税

・雇用保険料

…など

給与明細が手元にあるなら、控除後の差引支給額を確認してみてください。

例1)共働き夫婦 子なしの場合

| 月 | 妻 | 夫 |

| 4月 | 150,000 | 300,000 |

| 5月 | 150,000 | 310,000 |

| ・・・ | ||

| 10月 | 160,000 | 300,000 |

| 11月 | 150,000 | 300,000 |

| 1月 | 170,000 | 350,000 |

| 2月 | 150,000 | 290,000 |

| 3月 | 150,000 | 300,000 |

| ボーナス | 300,000 | 1,000,000 |

| 計 | 2,130,000 | 4,650,000 |

| 合計 | 6,780,000 | |

この世帯は、夫婦で6,780,000円収入があります。

例2)社会人2年目 実家暮らし の場合

実家暮らしのため、毎月の給料から一部生活費として実家へ入れることを想定しています。その場合は、貯金額を考える時も、生活費を除いた給料で考えなければなりません。

また、奨学金返済がある場合は、その金額も除いて計算してみてください。

家に入れる生活費について

●男性の平均相場

全世代…3万8774円

20~24歳…3万1786円

25~29歳…3万6212円

30~34歳…3万9792円

35~39歳…4万7308円●女性の平均相場

全世代…3万6059円

20~24歳…2万4706円

25~29歳…3万8911円

30~34歳…3万7364円

35~39歳…4万3255円引用:suumo ジャーナル

「実家暮らし派に聞いた! ズバリ、家にいくらお金を入れている?」

30,000円を生活費として入れる、ということで設定します。

| 月 | 私 | 実家への生活費 |

| 4月 | 150,000 | 30,000 |

| 5月 | 150,000 | 30,000 |

| ・・・ | ||

| 10月 | 160,000 | 30,000 |

| 11月 | 150,000 | 30,000 |

| 1月 | 170,000 | 30,000 |

| 2月 | 150,000 | 30,000 |

| 3月 | 150,000 | 30,000 |

| ボーナス | 300,000 | 60,000 |

| 計 | 2,130,000 | ー420,000 |

| 合計 | 1,710,000 | |

この方は、1,710,000円の収入と考えると、例1、2で同じ貯金額100万というのは無理な話であることが分かると思います。

最初に貯金額を設定する際に、まずざっくりと年間でいくらくらい収入があるのかを把握してから貯金を考えることが重要なのです。

貯金額を設定する際には、まずは年間想定される収入を把握することが大切。

次のステップでは、貯金の理想金額を計算していきます。

まずは紙に、ざくっと年間収入を書き出してみてください。

理想の貯金額を決める

雑誌などにはよく、収入の2割、3割、という言葉が見られます。

どれとして正解はないと思いますが、自分が達成できそうな金額に設定することが何よりも大事だと思います。

これは、最初から背伸びした貯金額を設定すると、私もそうでしたが、簡単に挫折し、その反動で支出が止まらない…なんてことがありました。

少し頑張れば達成できるかも?!と思える金額で設定することをまずはオススメします。

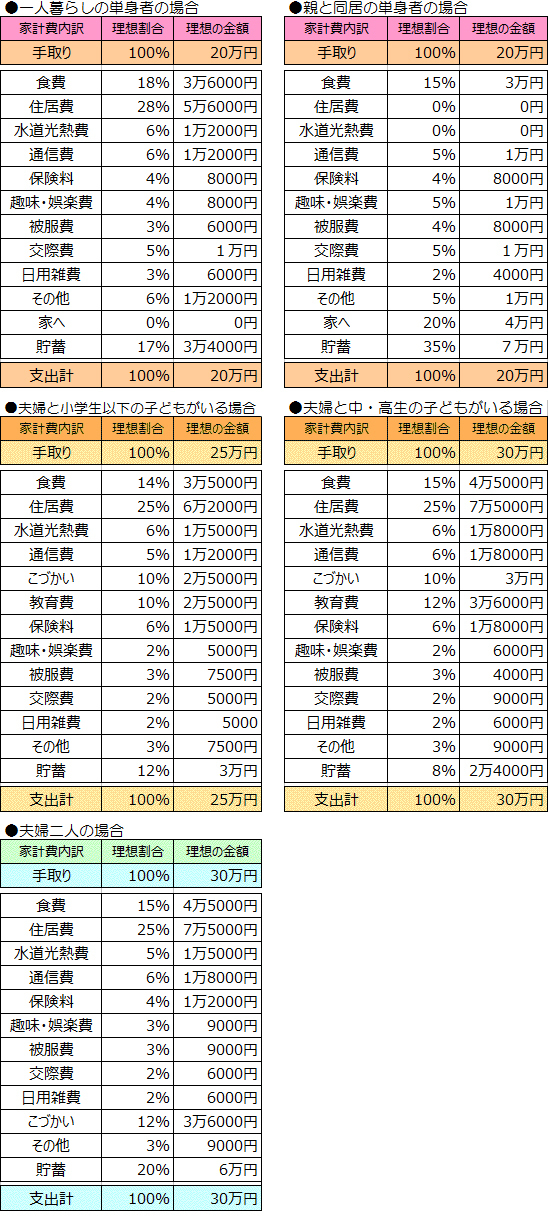

理想的な支出の割合

貯蓄の割合はどの家庭として同じものはありませんでした。

ただし、一つ言えるのは、子どもが産まれる前は貯めどき、ということ。

私は、この貯めどきという言葉を、ファイナンシャルプランナーさんから教えていただきました。

よく言われるのは3~5回のの貯めどきがある、ということ。

私が思う貯めどきは、

(1)独身時代

(2)結婚後の共働きの時

(3)子どもが小学生頃まで(塾や習い事があまり多くない時期)

(4)子どもが就職してから定年頃まで

家庭によって、この貯めどきというのは異なりますが、要するに貯められるときに頑張って貯めないと、貯められなくなる!!!ということ。

我が家は、子どもがまだ小さく、夫婦共働きフルタイムなので、今こそ貯めどきだ!と思って貯金に奮闘しています。

児童手当は全額貯金

お子様がいて、自分の給料からでは、とても貯められない…という場合、私は児童手当を全額貯金することをオススメします。

児童手当は世帯主の口座にしか振り込むことができないので、旦那名義の口座を作り児童手当専用口座として全額貯金しています。

| 子どもの年齢 | 一人当たりの月額 |

| 3歳未満 | 15,000円 |

| 3歳以上小学校修了前 | 10,000円 (第3子以降は15,000円) |

| 中学校 | 10,000円 |

※その他特例給などもあり

計算すると約200万近く児童手当で貯まります。誕生月によってもらえる児童手当は異なります。

4月生まれ:2,085,000円

5月生まれ:2,075,000円

6月生まれ:2,065,000円

7月生まれ:2,055,000円

8月生まれ:2,045,000円

9月生まれ:2,035,000円

10月生まれ:2,025,000円

11月生まれ:2,015,000円

12月生まれ:2,005,000円

1月生まれ:1,995,000円

2月生まれ:1,985,000円

3月生まれ:1,975,000円

児童手当も立派な貯金になります。

児童手当も立派な貯金!余裕があるなら、児童手当は手をつけず、貯金しよう!

次回、生活費必要な固定費について書き出していただきます。

ポイントサイトについてのご紹介

私はジャパンネット銀行をハピタス経由で登録しました。

口座開設でポイントがつき、現金として換金もできます。

2019年7月に書籍「えまの家計簿」を発売し、発売3日で重版家計簿の書き方や、家計簿を書く前にすべき重要なことなど貯め体質になった内容をより詳細に掲載しています。お手にとっていただけますと光栄です。