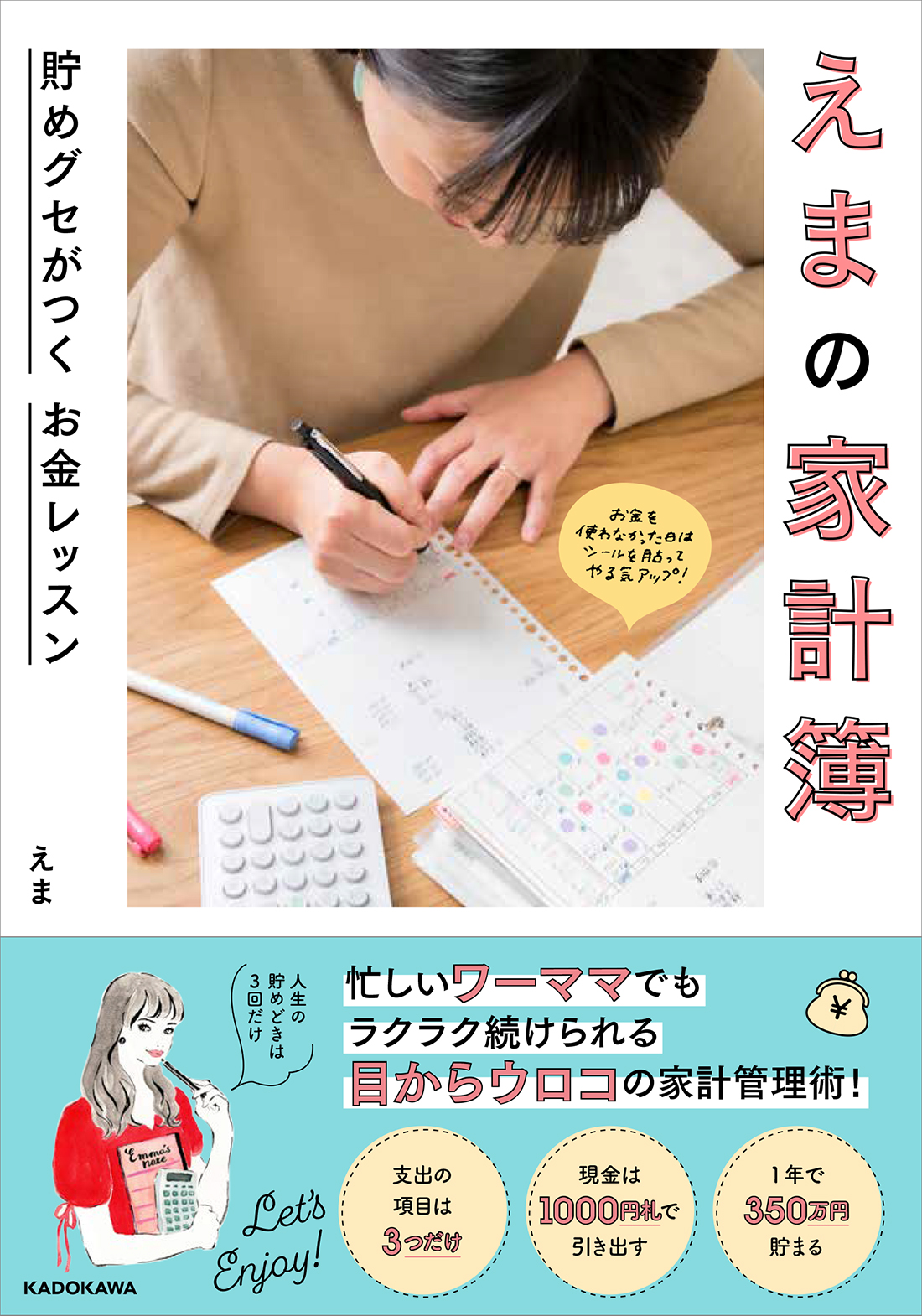

ブログにご訪問いただきありがとうございます、えまです。

我が家ではなるべくシンプルで続けられる家計管理を心がけています。我が家流ですが家計簿の書き方をご紹介します。

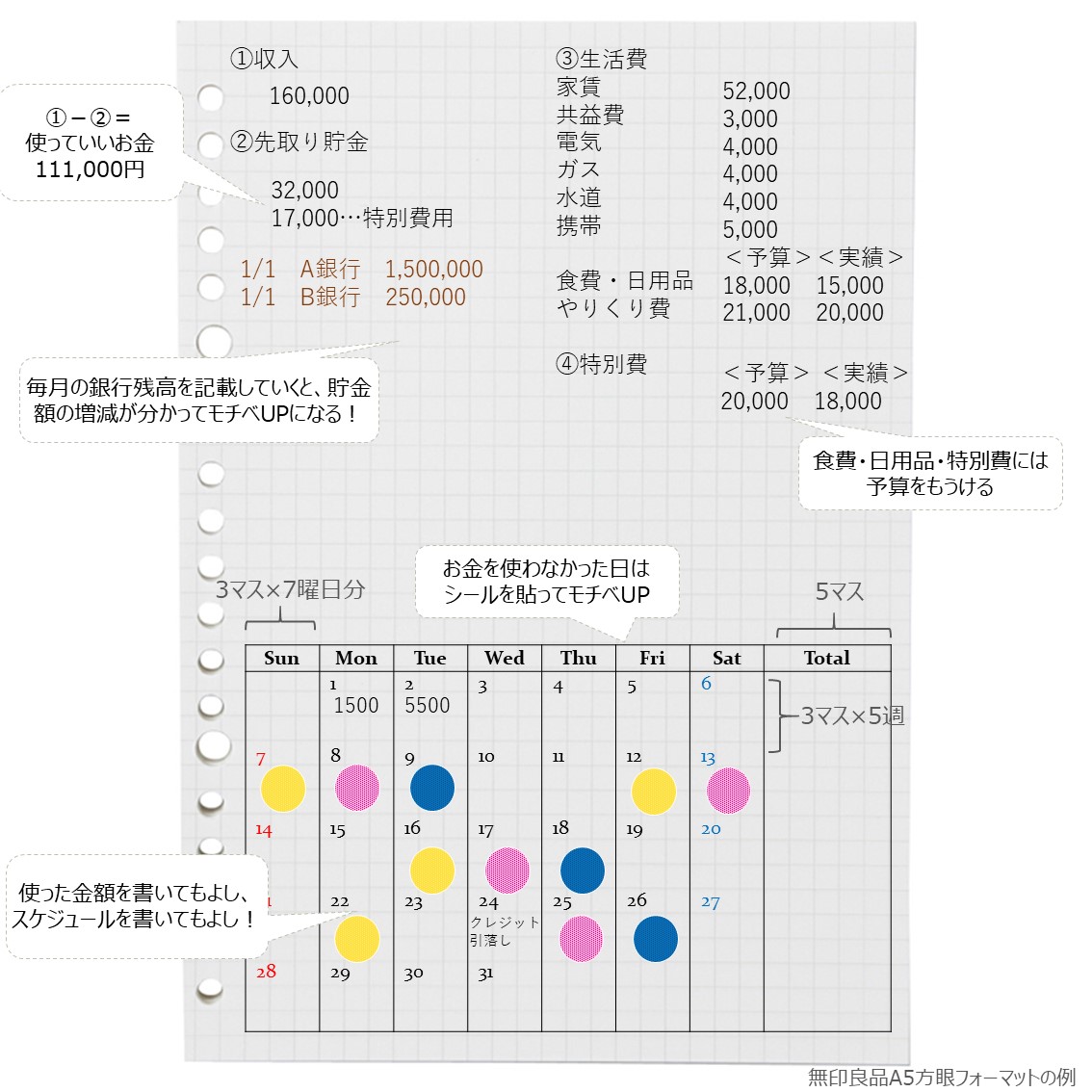

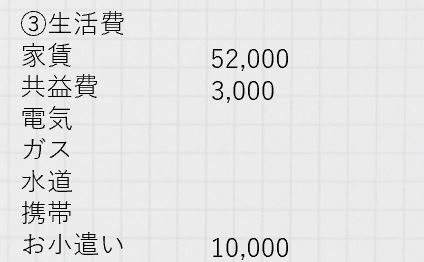

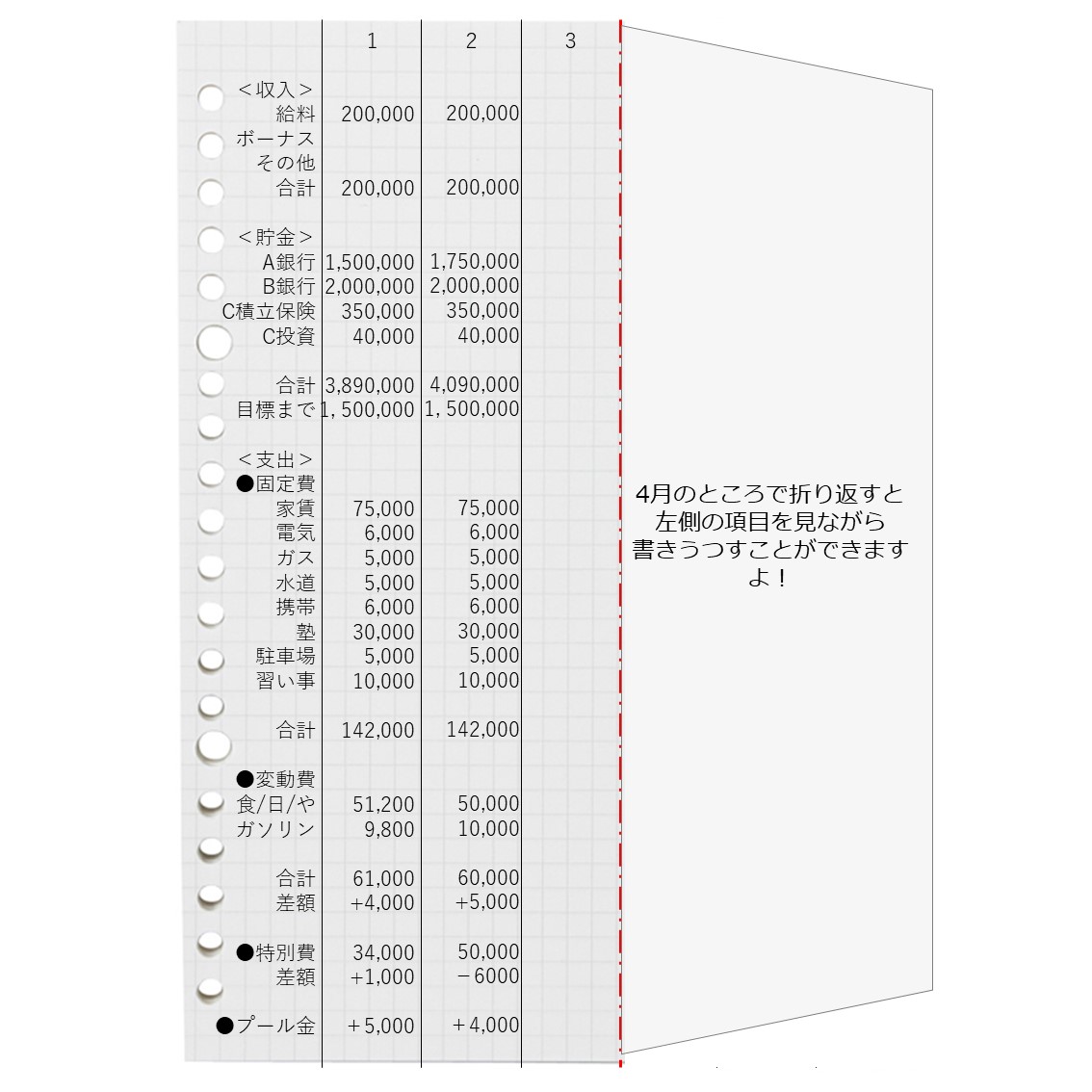

家計簿フォーマット

家計簿でチェックするところ

毎月の支出には⑴自分でコントロールができる支出(食費や日用品代、やりくり費等)と⑵自分でコントロールできない決められた金額の支出(家賃、習い事、光熱費等)があります。

私の家計簿では、この⑴の自分でコントロールできる項目を中心に予算決め→記録→見直し→次月改善というPDCAを回し、貯め体質にしていきます。

月始めにすること

家計簿に取り掛かるのは1日スタートでも給料日スタートでもOKです。その月の家計簿に取りかかる際にやるべきことは以下。

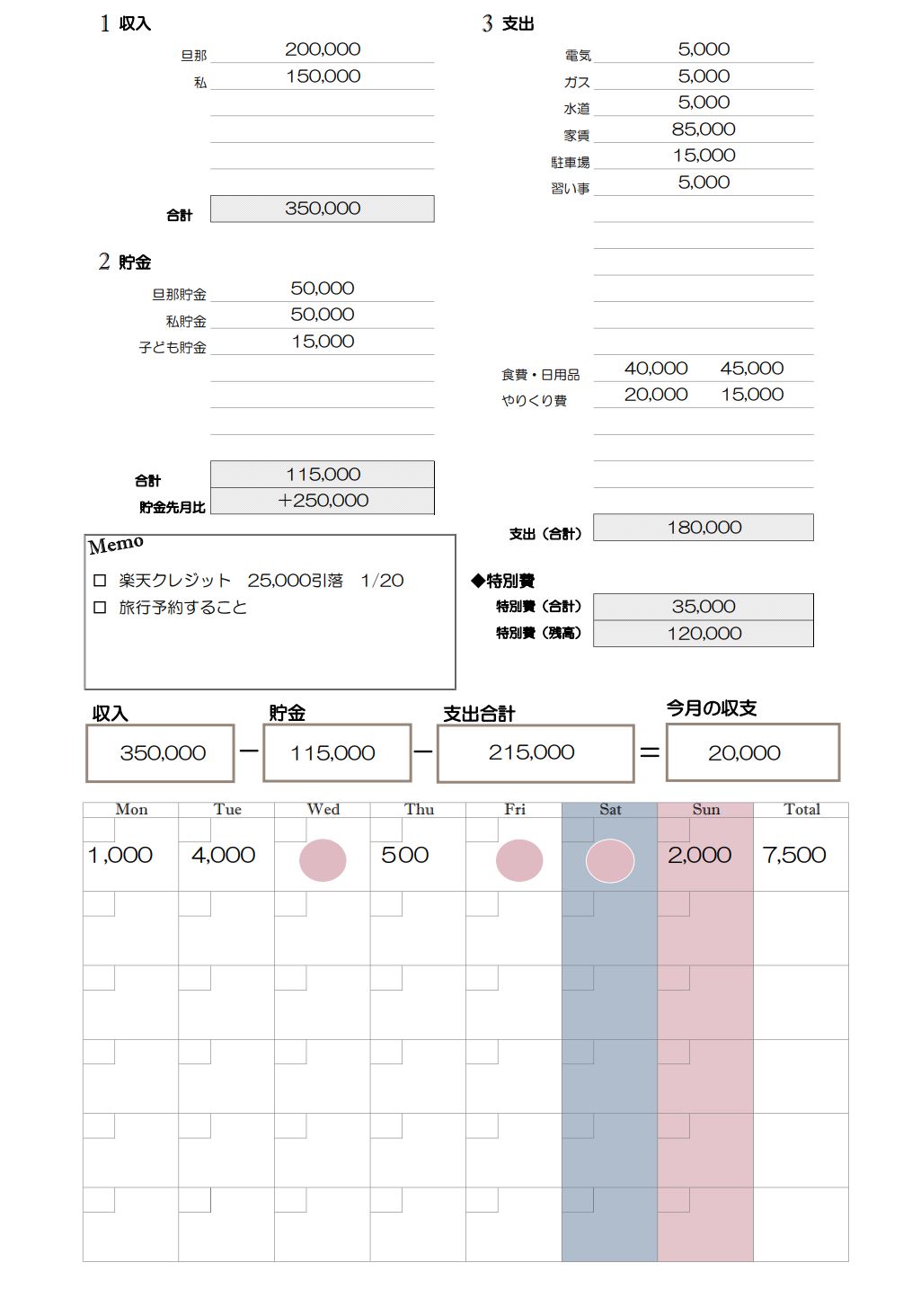

収入を書く…給料日スタートで給料分かっていれば記載。その他児童手当やメルカリなどの臨時収入があれば記載する。

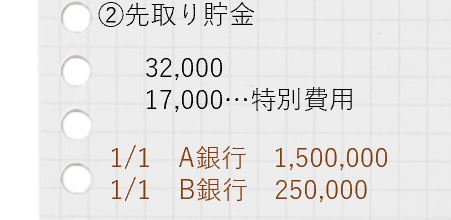

❶先取り貯金予定を書く:特別費積み立てや投資、つみたてNISAなど。収入ー先取り貯金=この金額で今月やりくりする、と意識してください。また、その時点の銀行残高を把握しておくと、翌月も記載した際にいくら増えたかが分かりモチベーションに繋がります。貯金目標まで順調に増えているか都度確認。

❷生活費を書く:生活費の項目(家賃、駐車場代、保険、習い事、学費など)と、金額が固定で分かっているものがあれば書く。

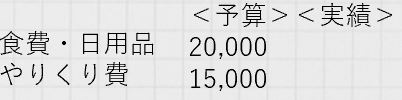

❸食費・日用品、やりくり費の予算を書く:今月いくらを予定しているのか予算を記載する。今月ストックで米を買うので少し多めに、など今月想定される金額を考える。

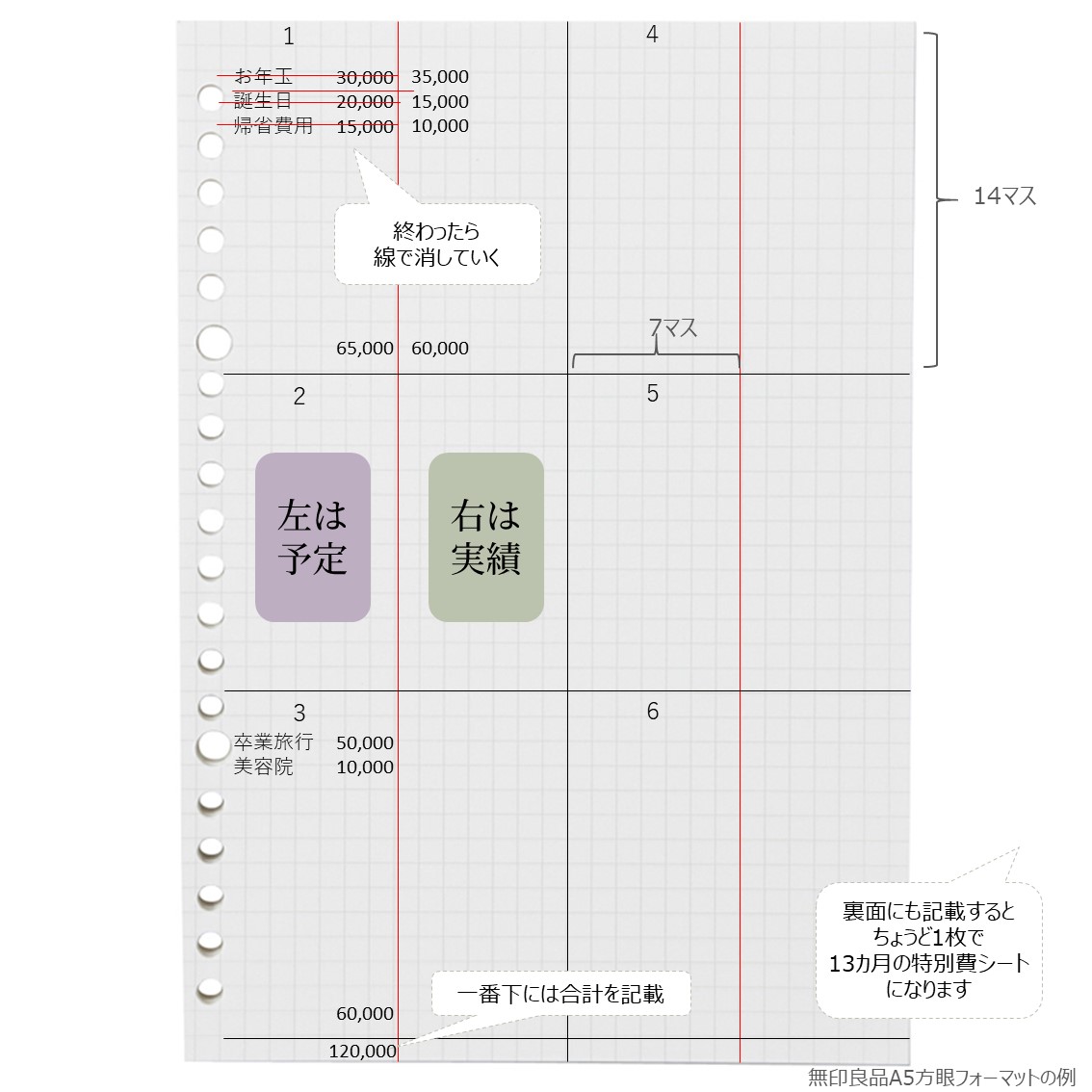

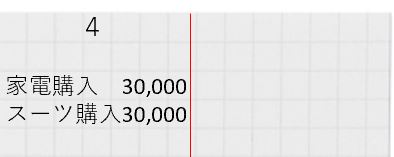

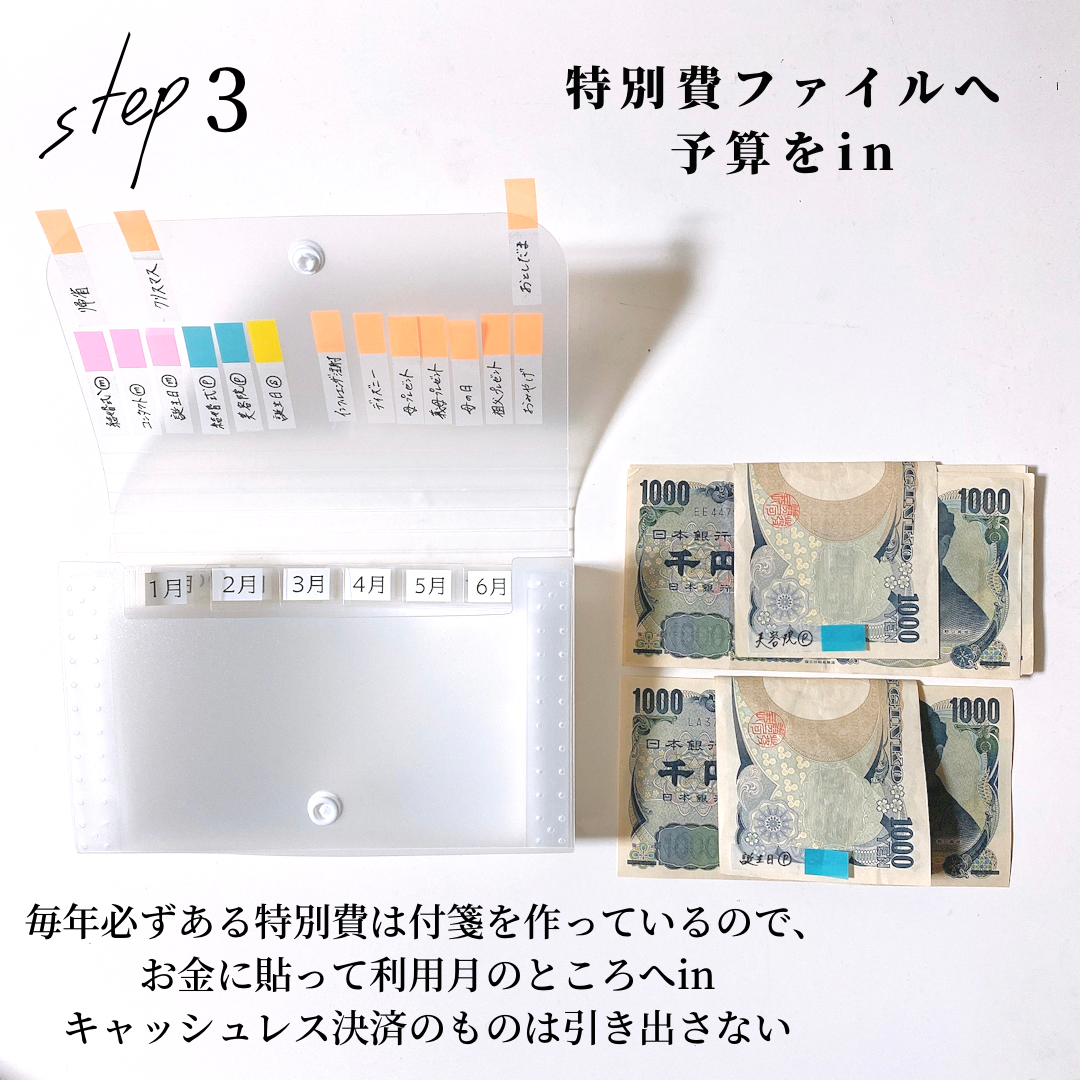

❹特別費の予算を書く:『特別費管理シート』でその月の予算を確認し、月の家計簿の予算欄に記載。

\特別費管理シートをcheck/

\月の家計簿の予算欄に記載/

支出を記録

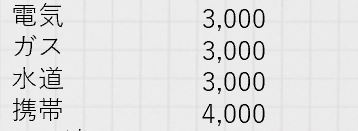

❶光熱費・通信費を記載:電気ガス水道はその月の明細が来たら記載してもよし、クレジット払いで明細が上がってきたときでもよし、自分が分かりやすいように。

給料から実際に引き落としされる金額の方が分かりやすい、というパターンもあるので好きなパターンでよいかと。

❷月の家計簿裏面に支出を書く:クレジット支出やpaypay支払いなどレシートがないものでも、抜け漏れなく記載。

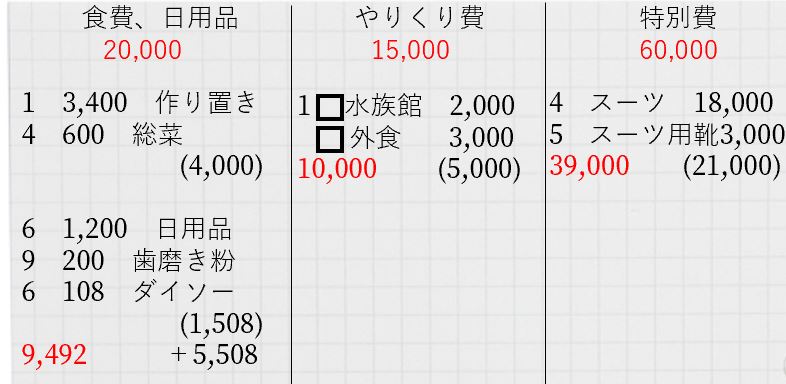

えまの家計簿書き方

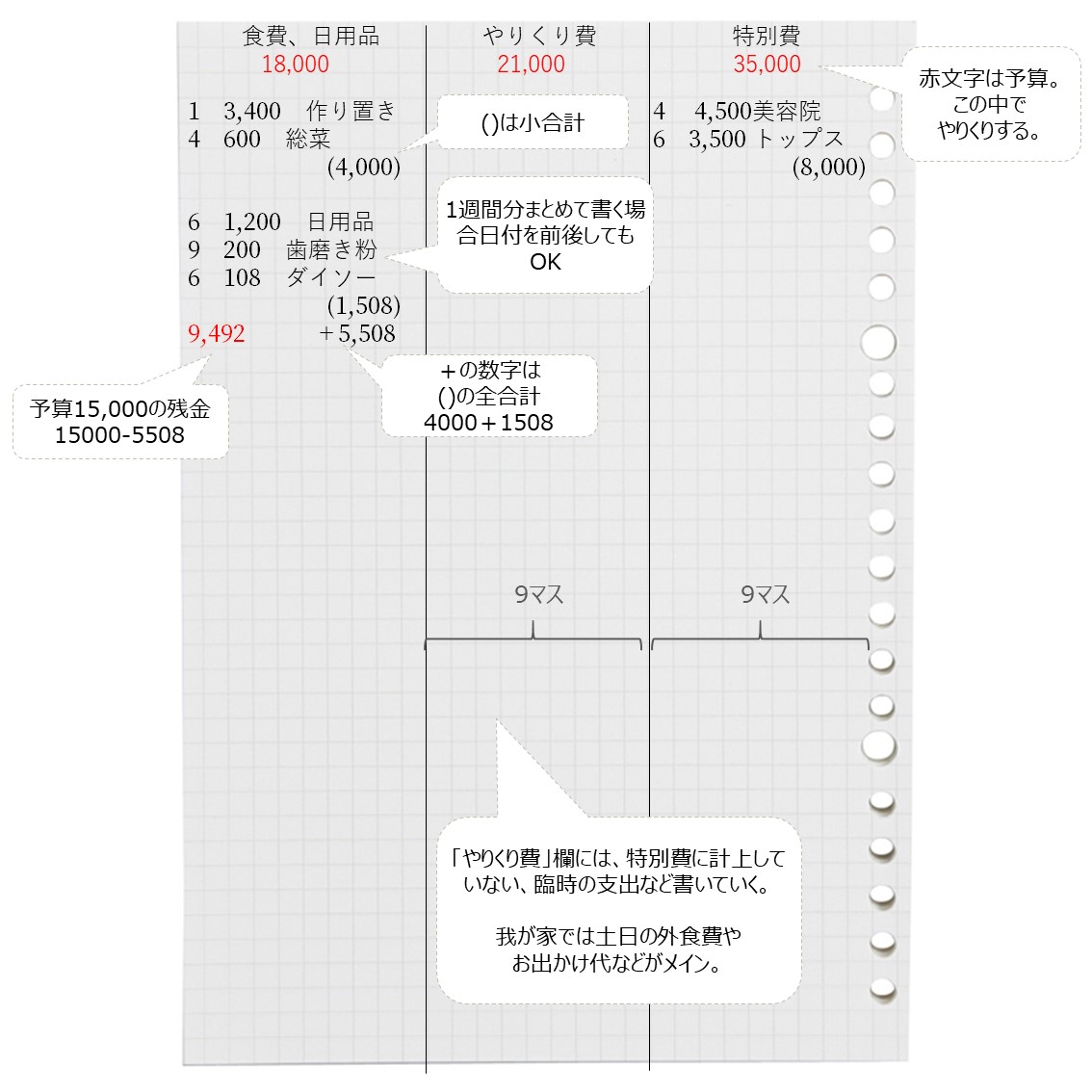

() …小合計

+ …()の合計

赤字 …予算から支出合計を引いた金額

□ …クレジット支出はわかるように ※paypayやメルペイなど自分で分かるように。マーカーで色分けしてもよし。

・xx代など細かい支出項目は書かなくてもよし。3,400作り置き代とか、スーパーとか項目はそこまで気にしない。

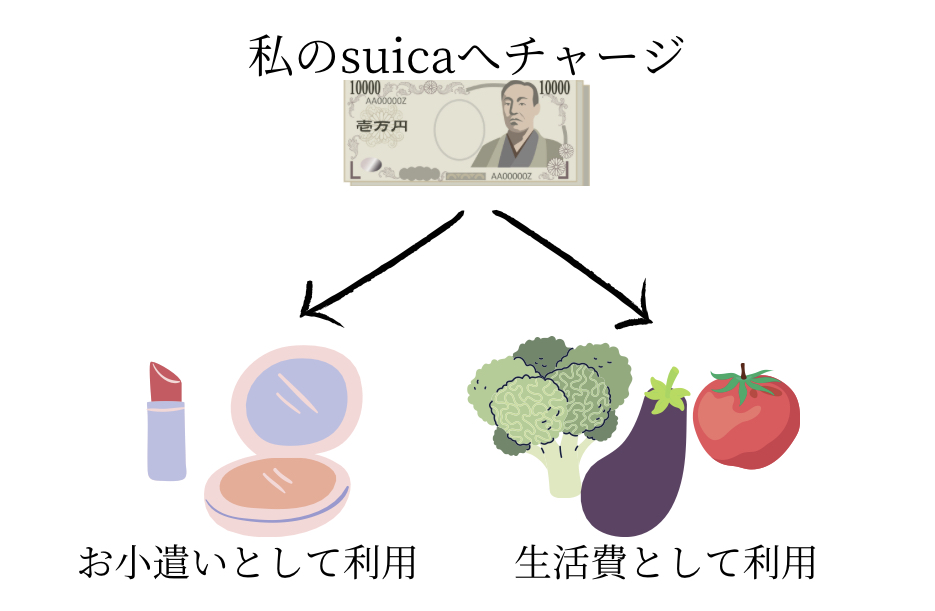

・suica支払いは利用したタイミングで都度記載※チャージした時点でまとめて記載するのもあり!

我が家では私のsuicaで、お小遣い用と生活費用の両方の支出があるため、生活費として使ったタイミングで記載します。

❸実績を書く:予算を決めたものに対して実績を書いて振り返る。予算内におさまったか?オーバーしたならどこで調整するかを計画する。

参考)我が家の家計管理

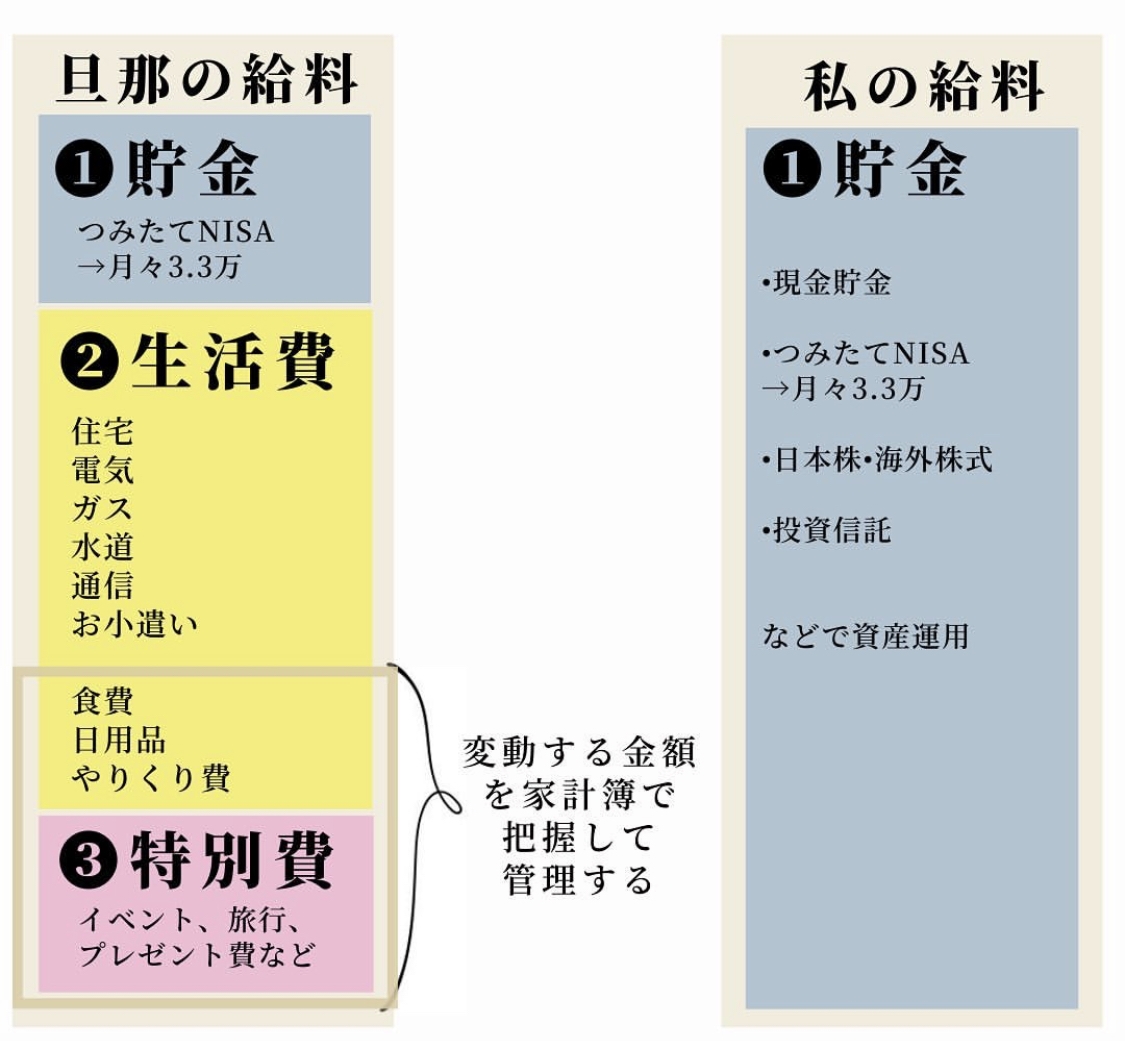

給料全体像

我が家では、旦那の給料=支出口座、私の給料=貯金口座としています。

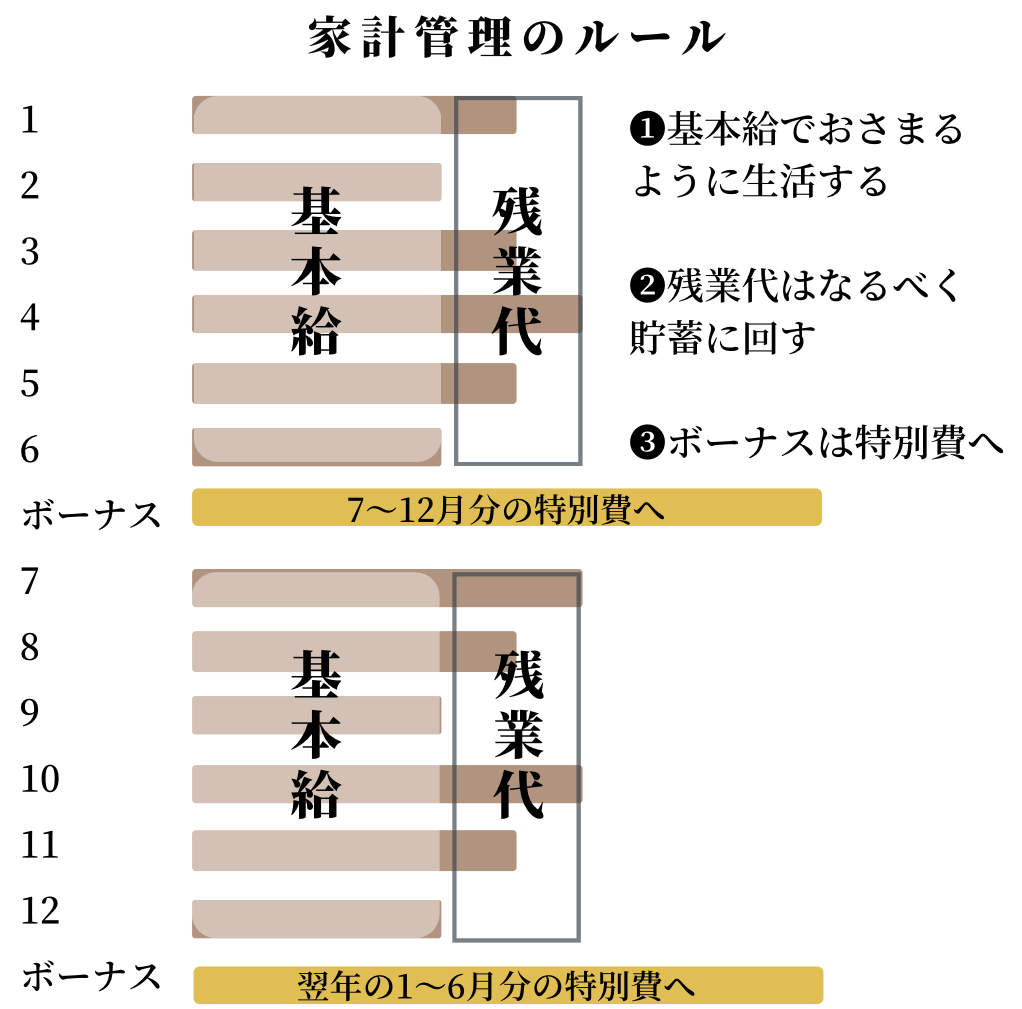

旦那の会社では毎月給料、年2回ボーナスがあります。給料の基本給の中でつみたてNISAと日々の生活費をまかない、残業代はなるべく生活費積み立てとしています。

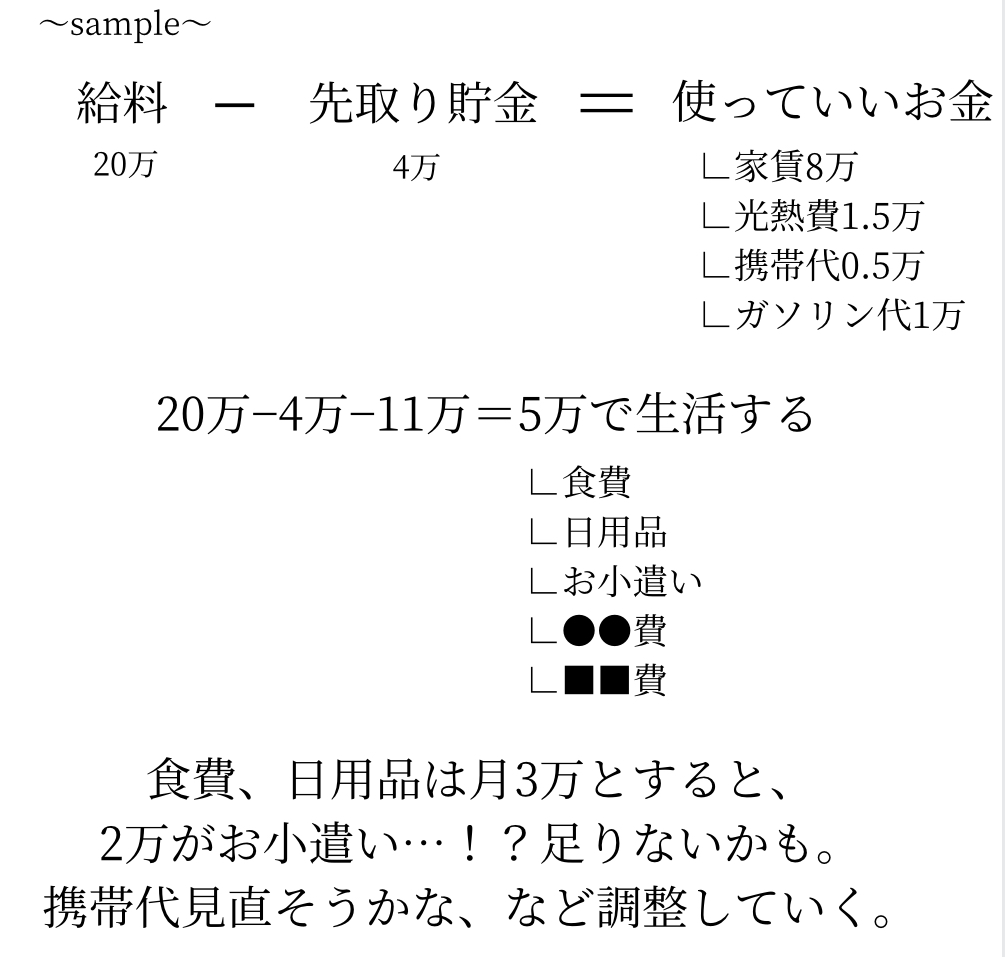

予算の決め方

我が家は旦那の給料内でやりくりできるように予算を組んでいます。

まずは給料から決まっている先取り貯金分と絶対かかる固定費を引いて、残った「使っていいお金」を振り分けていきます。

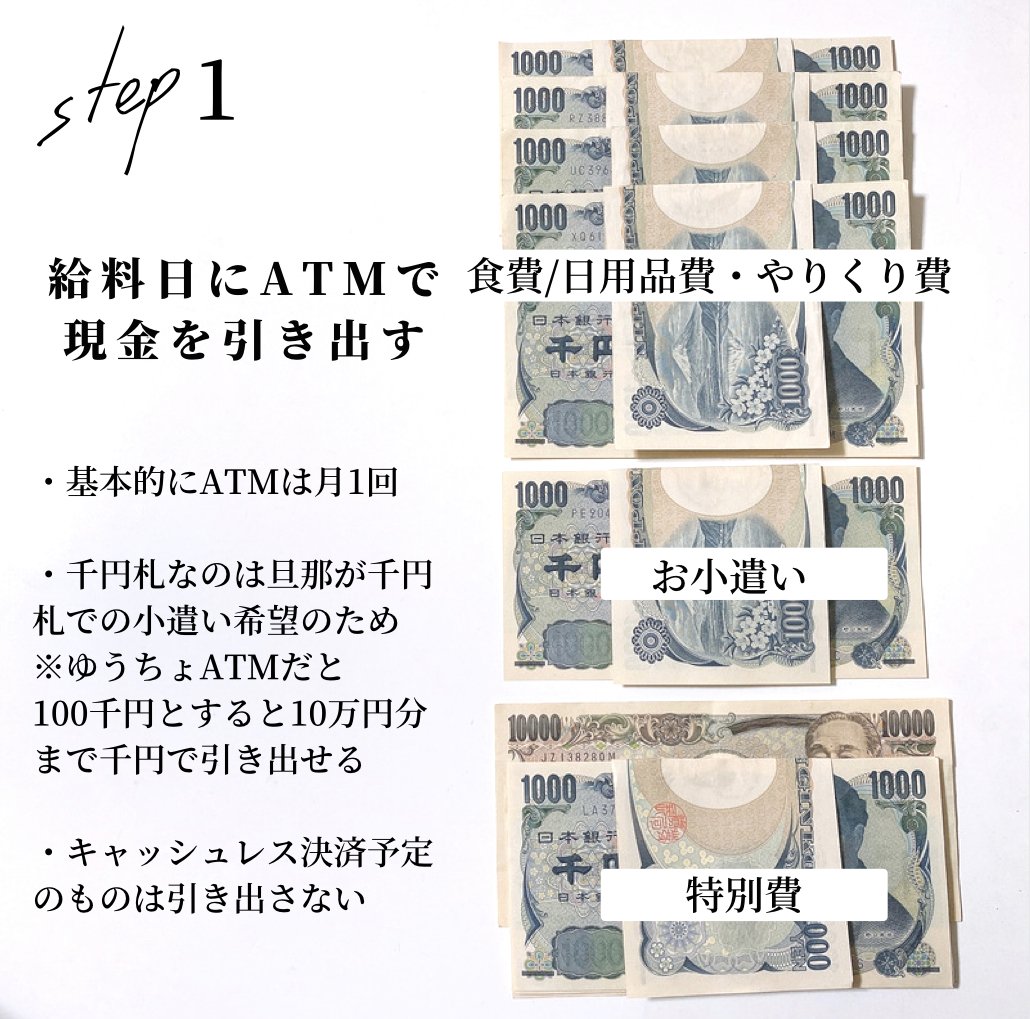

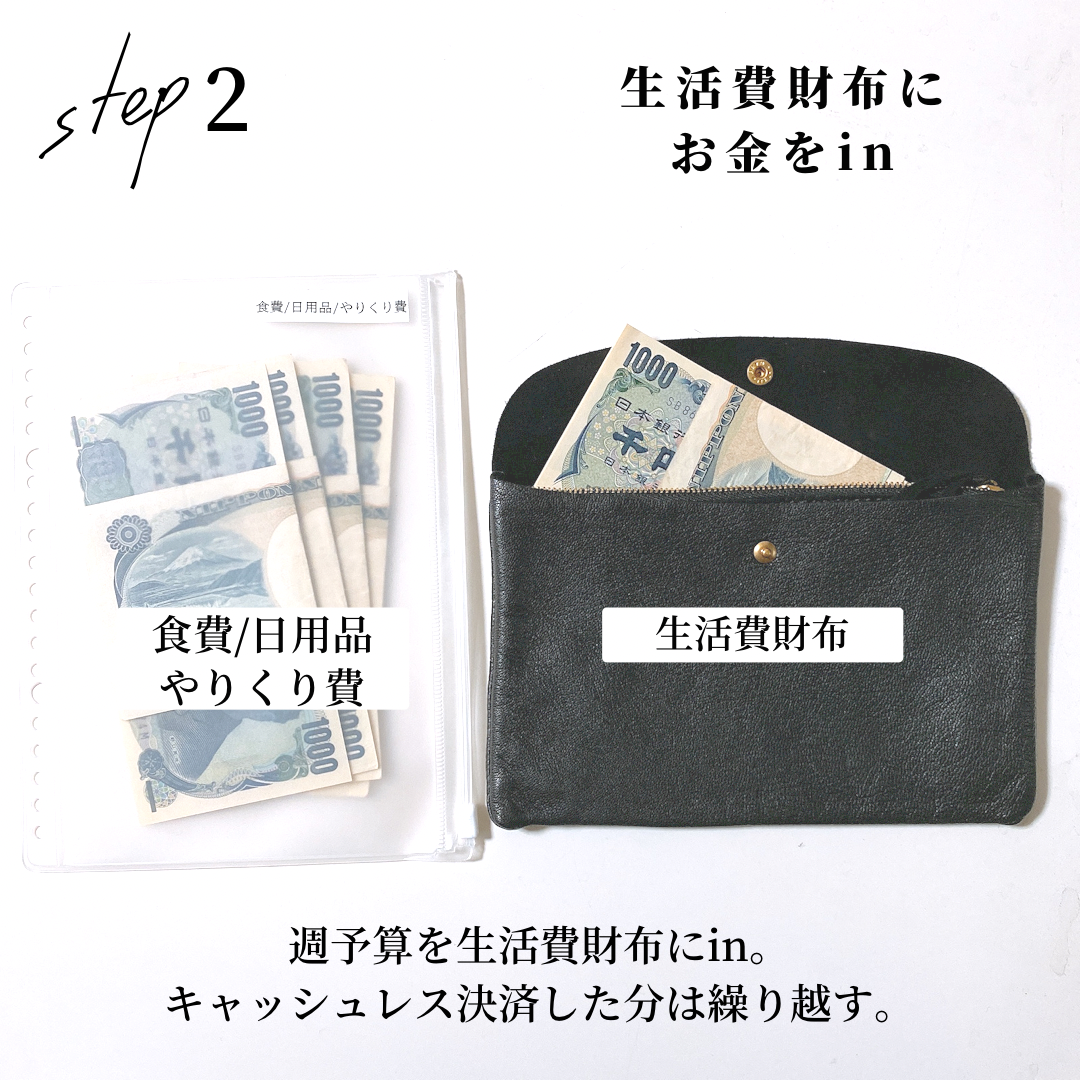

給料日に実施すること

現金で支払う分ATMで引き出し、食費日用品、やりくり費、お小遣い分に分けておきます。

最近はキャッシュレス決済も増えてきたので、必要な分だけ現金で引き出して、手元の現金が残っていたら次月に繰り越します。

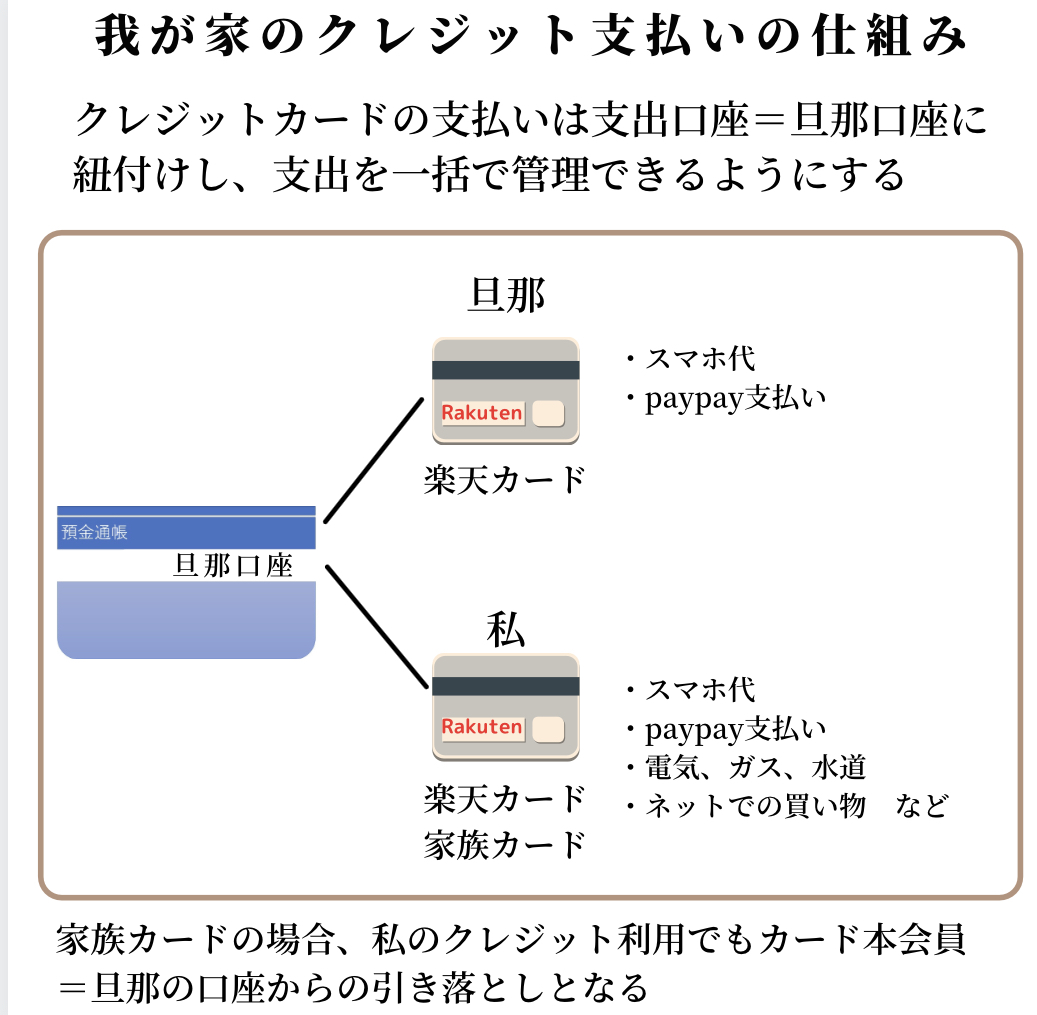

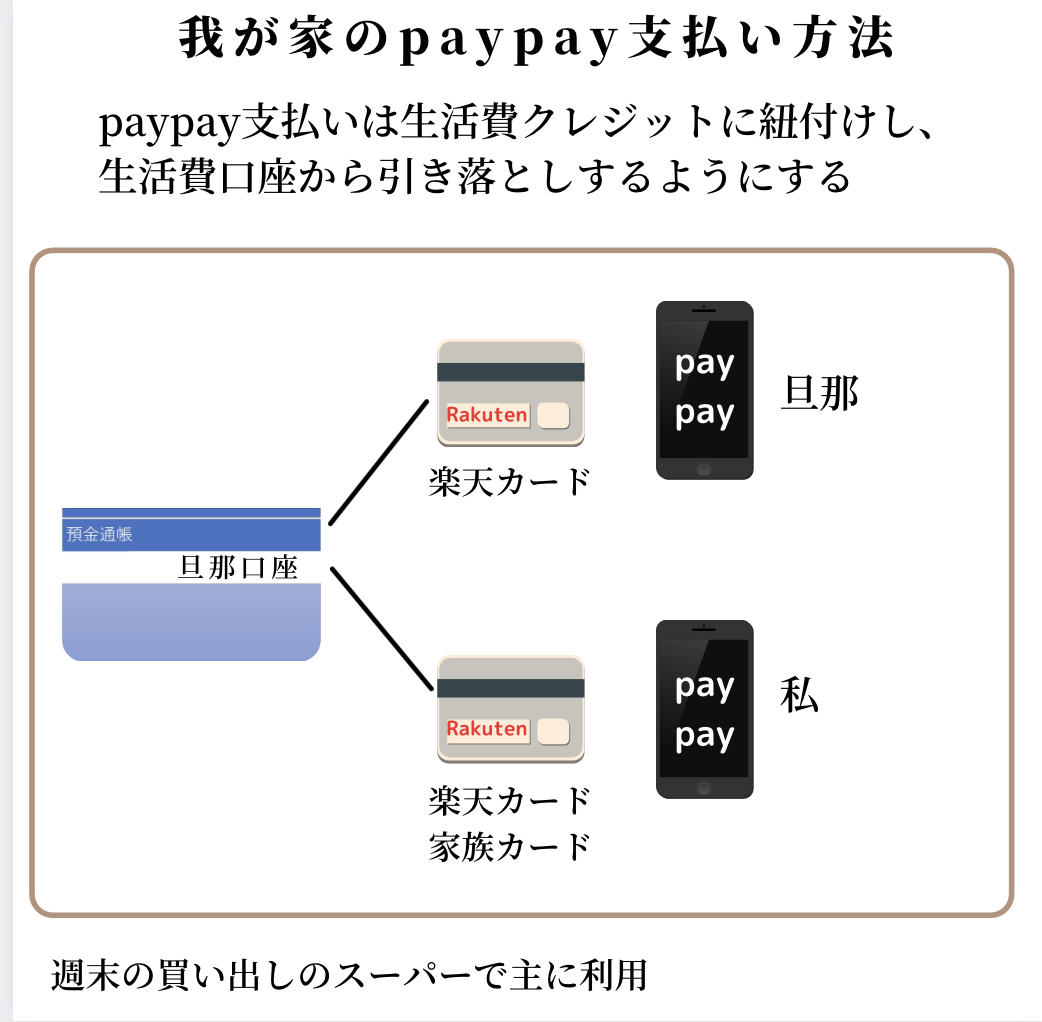

キャッシュレス決済の仕組み

我が家ではキャッシュレス決済はすべて支出口座=旦那の給与口座に紐づけ、支出の一元管理をしています。

楽天カードで旦那が本会員で私が家族カードとなっています。そうすると、私が決済したものでも、旦那の口座から引き落としにできます。

paypayもこれに紐づけることで、旦那口座から引き落としとすることができます。

一人暮らしの方でも、キャッシュレス決済は支出口座にまとめておくことをおすすめします。入金漏れが防げて、かつ生活費残高を意識するということにも繋がります。

資産推移を確認する

月1回でも3カ月に1回でも、気づいたタイミングで貯金目標に向かって推移しているかをcheckします。

我が家では資産確認の用途でマネーフォワードMEを利用しています。

例えば積立終身保険などは、家計簿上では支出と記載してしまう方もいるかもしれませんが、全体で見ると貯金です。

投資口座残高、積立てNISA、積立て型の保険、子ども貯金、会社の財形、確定拠出年金、学資保険など抜け漏れなく総資産の把握を行っています。

学資保険などはマネーフォワードMEで連携ができないため、財布(現金管理)として記録し、総資産に入れています。[PR]

家計簿ダウンロード

手書きが面倒、という方にダウンロード様式を準備しています。必要に応じてご利用ください。

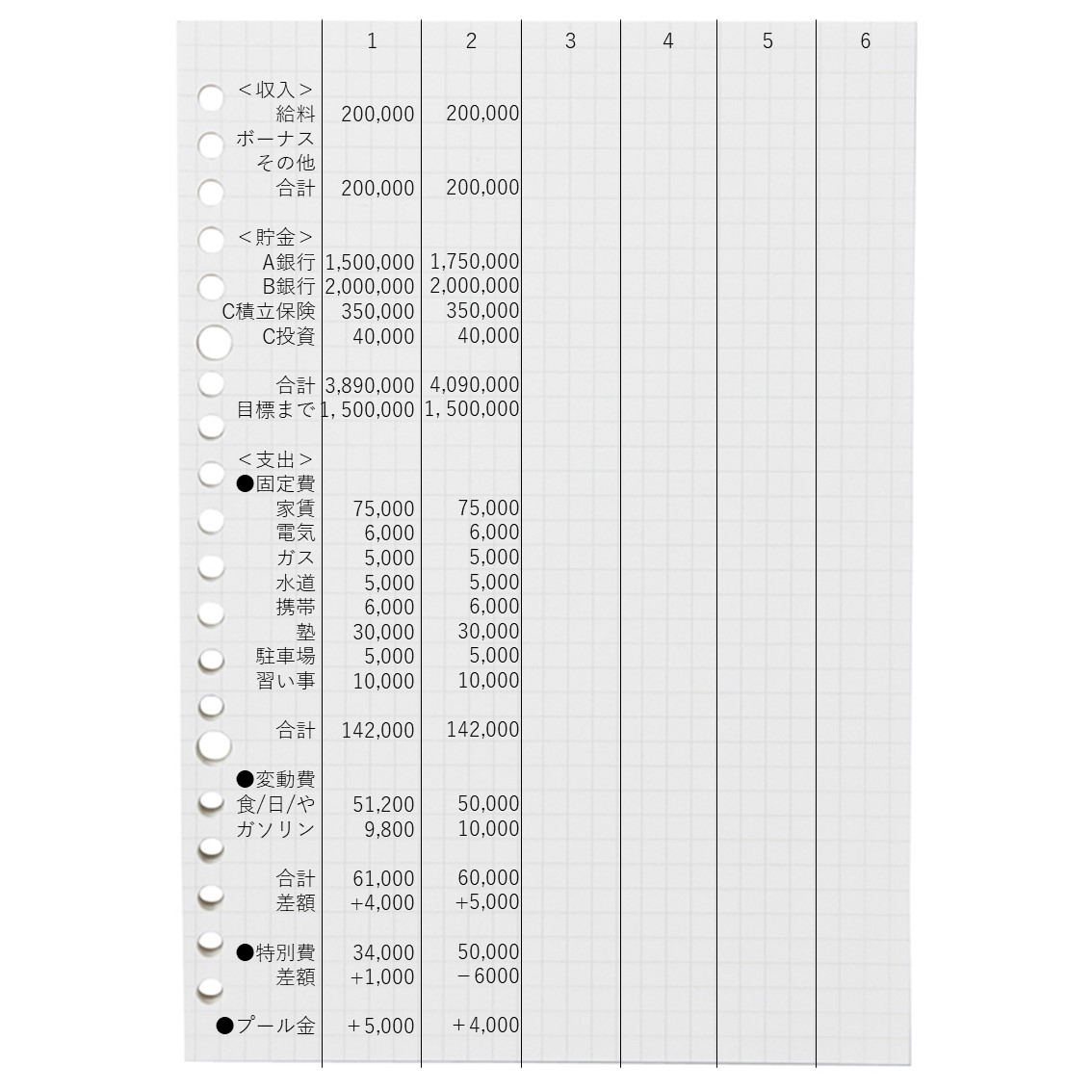

家計簿簡単バージョン

毎月書くのが大変という場合は1枚にまとめることもオススメです。別途アプリで日々の支出を記録していく、としてもよいかと。

無印A5ルーズリーフの場合、この書き方をすると両面でちょうど1年記載できます。

この1シートで12カ月管理できるので、毎年これ1枚保存しておくと、どれくらいかかっていたか見返すことができて、翌年の支出管理のベースになります。

振り返りが重要

毎月赤字になる、という方は、頑張って貯金しすぎ、生活費のなんらかの支出が高すぎ、などいろんな要因があると思います。

あまりキチキチに考えすぎず、家計管理は細く長く続けることに意味があります。いきなり200万貯金で挫折するくらいなら、100万貯金で挫折しない程度に続けていくことが大切だと考えています。

また、家計管理は自分軸を持つこと。他の人と貯金額は比べない!比べるのは先月の自分。これがとっても大切です。

2019年7月に書籍「えまの家計簿」を発売し、発売3日で重版家計簿の書き方や、家計簿を書く前にすべき重要なことなど貯め体質になった内容をより詳細に掲載しています。お手にとっていただけますと光栄です。