ブログにご訪問いただきありがとうございます、えまです。

2019年のつみたてNISAの実績についてご紹介します。

2019年つみたてNISA実績

つみたてNISAはいつかやろうと…重い腰をあげて2019年から始めましたが、その実績は…夫婦ともにプラスでした♪

銀行に預けていては実現できない…。

ただし、2020年はコロナの影響もあると思うのでここまではいかないかもしれませんが、中長期的に見ると、すべて日本円を現金で持っているというのは、金利面でももったいない…。

昔の日本の金利

1990年頃の現金で日本円を預けていたら年利は6%!!十分銀行で安心して暮らして行けたかもしれません…

それが今は、大手銀行でも0.001%…。100万あずけてたったの10円。悲しい…。

駄菓子も変えない…、ATMで手数料なんて払っていたら、もう金利なんてあってないようなもの。しかもこれにはさらに税金もかかるので10円ももらえてない、という結果に。

たった10年、20年でここまで金利が下がってしまうということは、今後さらにどうなるか分からない時代なので、日本円だけで持っておくのはリスキーだと思い、私は投資の勉強を始めました。

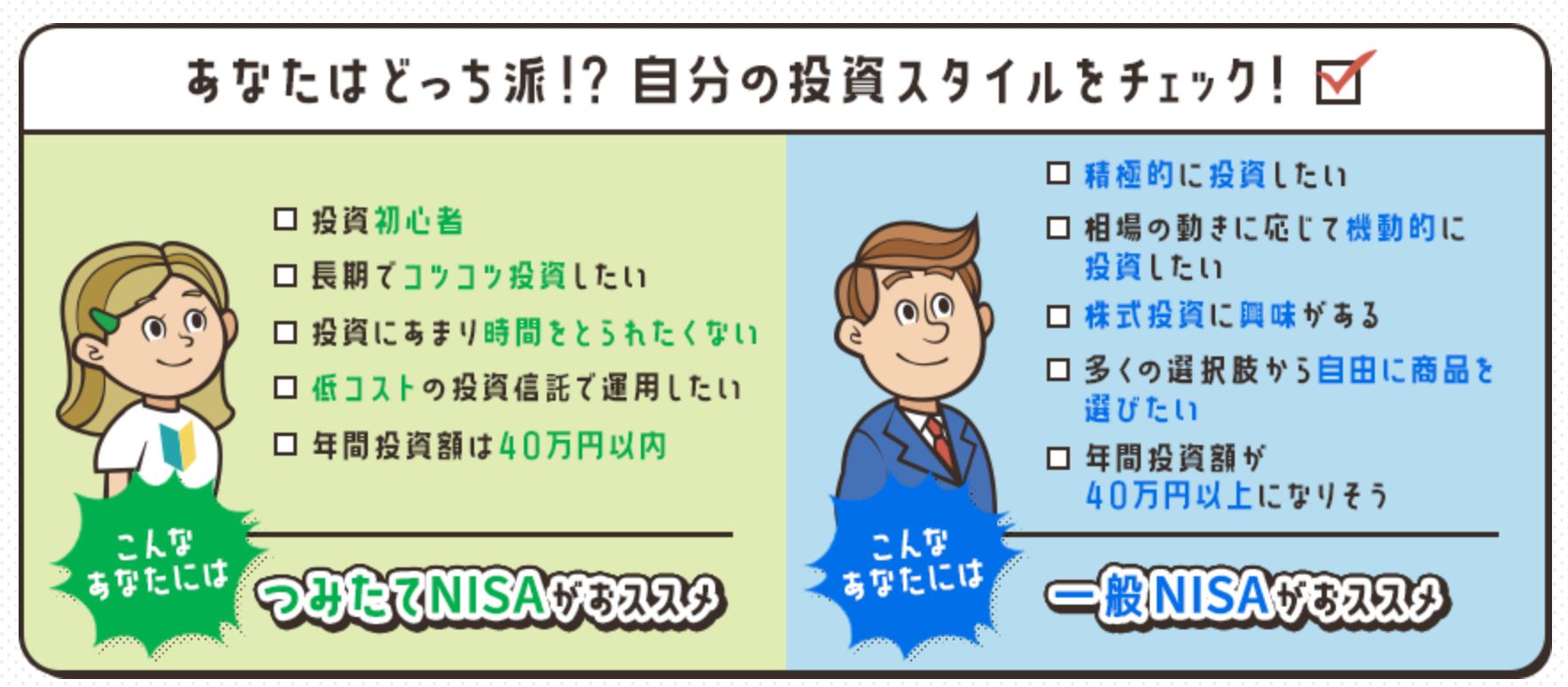

つみたてNISAのメリット

つみたてNISAのメリットは、なんといっても

最長20年間の間に得た分配金と売却益(譲渡益)が非課税になる(20.315%の税金がかからない)

という点に尽きるかと思います。

つみたてNISAについて楽天サイトでまとめられていますが、初心者でもわかりやすい、という点もメリットかと。

わたしは、基本ほったらかし運用で半年に1回見るか見ないかなので、「初心者」、「時間をとられたくない」という点においては断然つみたてNISA派。

どんな銘柄を選ぶ?

私はプロでもなんでもないので、とりあえずオススメ的なもので選んでいます。

私が使っている楽天証券ではランキング形式でオススメつみたてNISAの商品が出てくるので、基本そこから1~5位くらいで選んでいます。

このあたりを買っていますが、昨年はプラスだったので、継続してここからチョイス。

つみたてNISAの積立て

毎月または毎日、定額積立する金額を年間40万円の範囲内で設定します。

eMAXIS Slim 先進国株式インデックス 9000円

eMAXIS Slim 全世界株式(オール・カントリー)2000円(今年の増額7090円)

eMAXIS Slim 米国株式(S&P500) 8000円

<購入・換金手数料なし>ニッセイ外国株式インデックスファンド 7000円

楽天・全米株式インデックス・ファンド 7,333円

Point:増額設定…年の途中から始めた場合など40万の投資上限に満たない際に設定することで、40万枠をフルに活用できます。

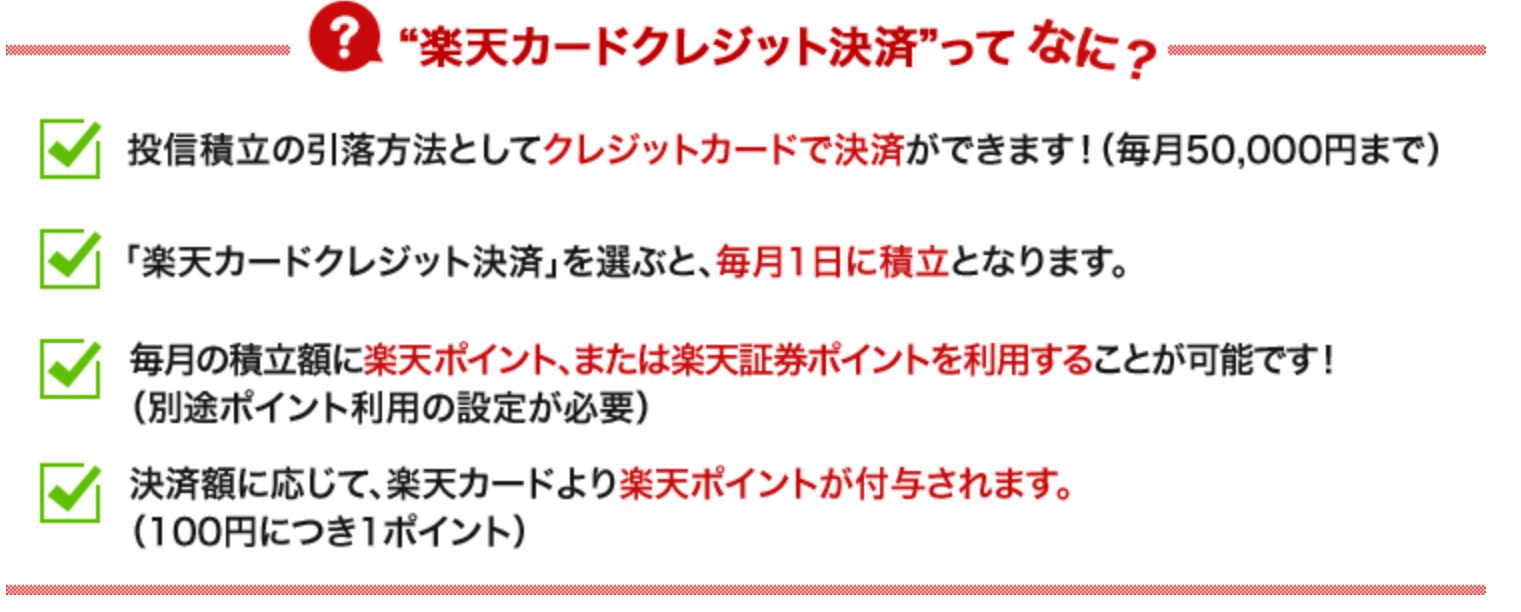

クレジット払いを活用する

クレジット支払いにすると、ポイントも付与されるので、とってもお得!楽天カードのクレジット決済で付与されたポイントで投信買付を行うこともできます。

我が家ではクレジットで一括支払いにしています。

私は普段家族カードを利用していますが、このつみたてNISAだけは自分名義の楽天カードクレジットで決済しています。

楽天サイトでも「家族カードでのご利用はできません。家族カードをご利用されると、贈与とみなされ納税が必要となる場合があります。」と記載があるので注意してください。

さいごに

つみたてNISAも中長期的に貯める、という一つのツールとして活用をオススメしますが、いつでもプラスになるとは限りません。

まずは自身の貯金額や直近のイベント(結婚式がある、マイホームを買うなど)で大きな支出が控えている場合は、必ず余裕資金で投資してみてください。

2019年7月に書籍「えまの家計簿」を発売し、発売3日で重版家計簿の書き方や、家計簿を書く前にすべき重要なことなど貯め体質になった内容をより詳細に掲載しています。お手にとっていただけますと光栄です。