こんにちは。 えま(@simplehome.8)です。

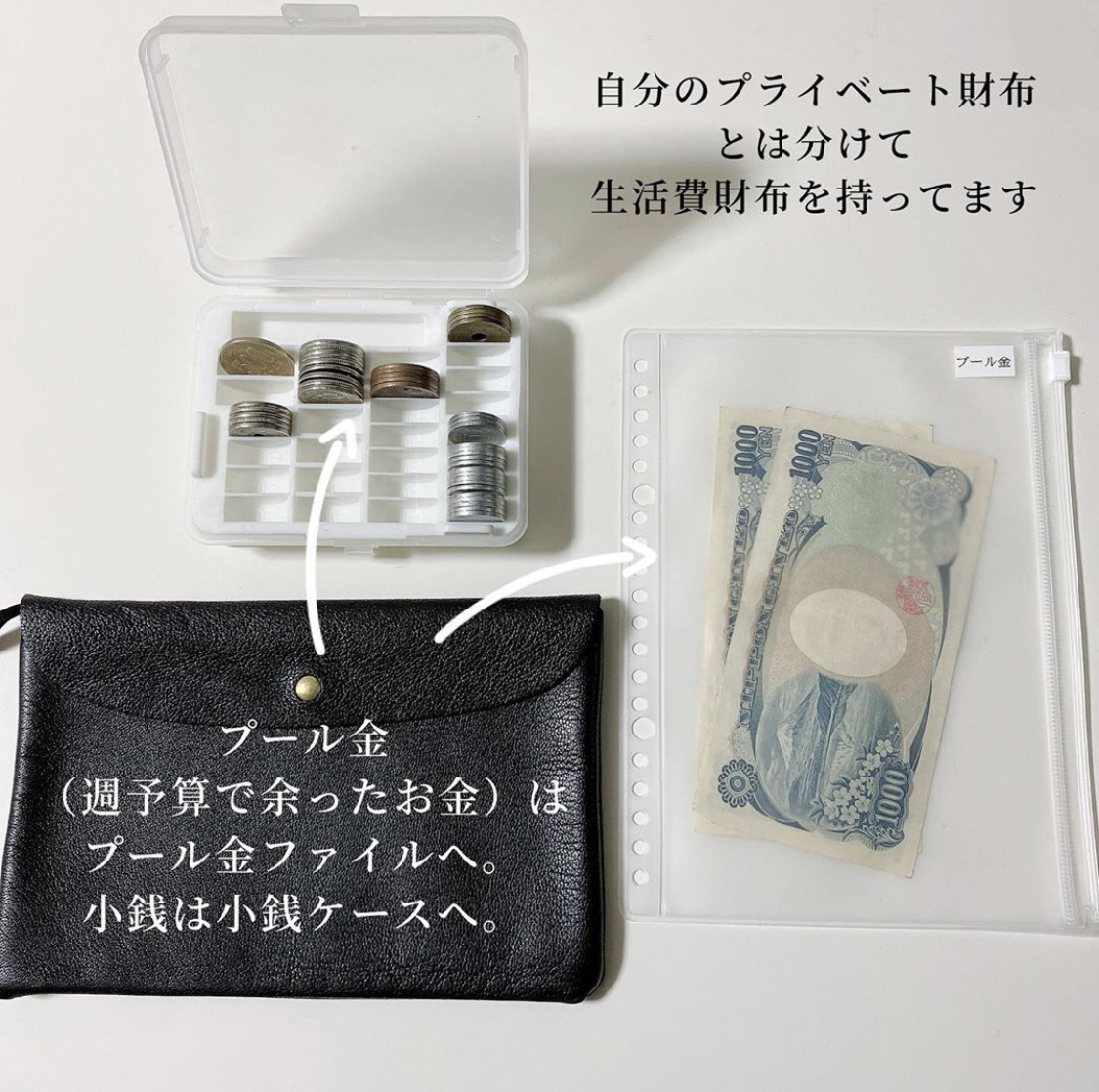

我が家では、夫婦のプライベート財布に加えて、夫婦で共同で使っている家計管理財布があります。

プライベート財布については、支出を管理していません。何に使っても自由だ~~!

一方家計管理財布は家計簿の対象です。

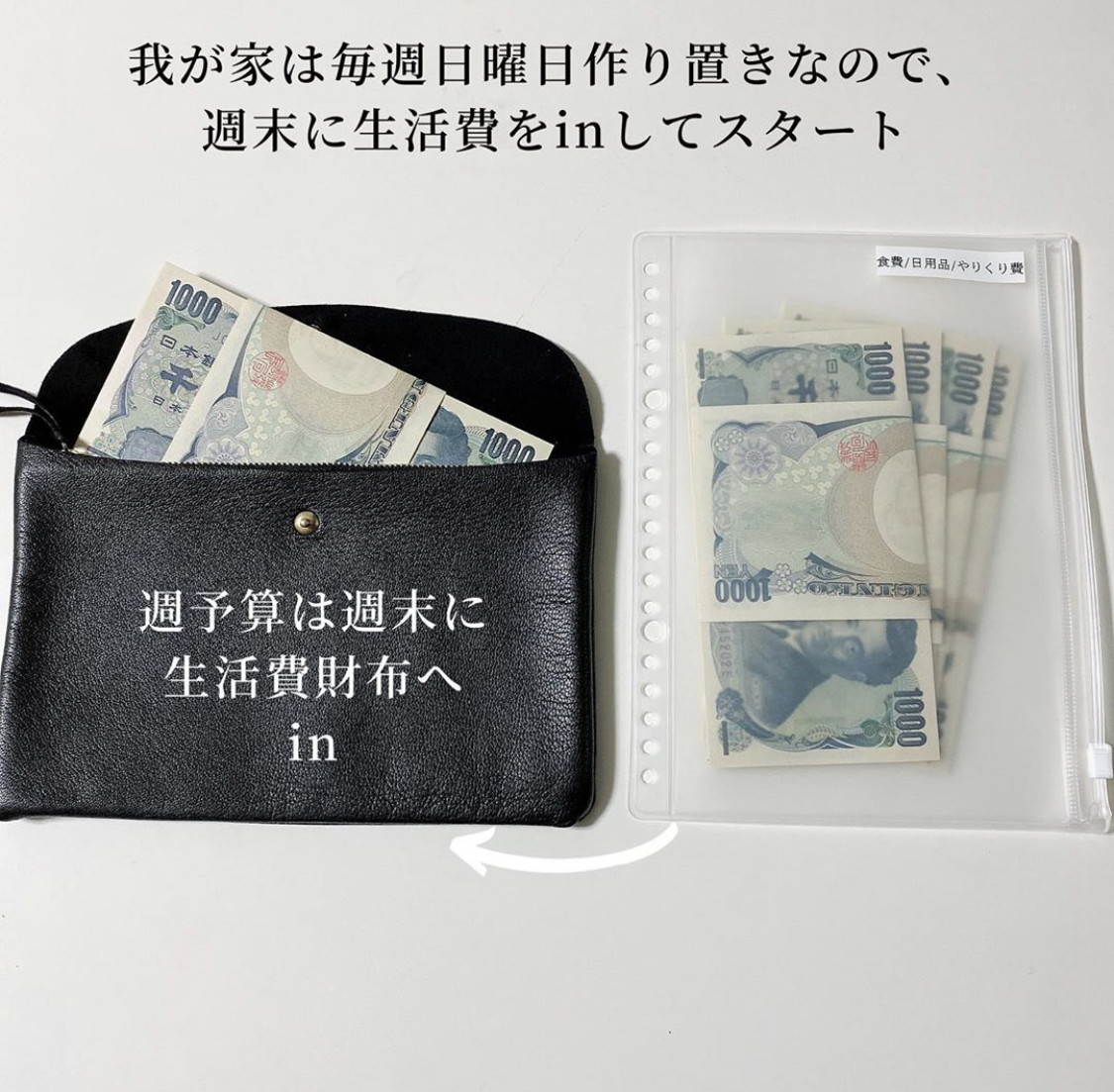

我が家では週末リセット派。日曜日に週予算を財布にinするので、そのタイミングでレシートを抜き出して家計簿に記載しています。

お財布リセットは節約に効果的

我が家の財布ルーティンは以下↓

●日曜日に週予算を財布にin(今はコロナのタイミングなので、週予算が少し増えています。)

●残ったお金で木曜、金曜あたりに惣菜の買い出しし、残ったお金はプール金へ

・レシートがない場合はmemo(メモ帳とか)

・家計簿を書くのは週1回でOK

・財布の残高をみて、行動を変えるきっかけにする

最近はキャッシュレス決済でpaypayなどの支払いが増えており、いろんなところから支出して分からなくなるかもしれませんが、支払い方法がどうであれ使っていい金額は週〇円!というのを決めておくことが大事。

なので、週1回家計簿でキャッシュレス決済も現金支払いも一元的に書くことで、全体把握をしています。

ポイント/クレジットカードの見直し

かなりポイントカードを断捨離しました。

・ポイントカードは1年以上使っていないものは断捨離する。

・クレジットカードはメインカードを決めて、他のカードは断捨離する。メインカードは固定費支払いに活用する。

私の財布にはポイントカードがあまりありません。割とアプリで管理しています。

例えばパン屋さんのポイントカードとかは作らないようにしています。

また、次買わなきゃ、ポイント貯めるまで頑張るぞ!と、わけもわからぬ使命感に勝手に駆られるから(笑)

私はお店で作ったポイントカードを貯めきったことがほぼない…

無印良品ですら毎回ポイントカードアプリを提示するが、いつも貯まらずに失効する。

⠀

ポイントカードってそんなに必要か?と自問自答してました。

月1とかしか使わないポイントカード、特に紙のものはどんどん破棄しました。

以下、超個人的な我が家のポイントカード事情w

⠀

❶絶対マストなポイントカード

・JRE

これは地域によると思いますので、個人の意見(笑)かなりの頻度で使ってます。これだけはカードとして持ち歩いてます。

⠀

・楽天ポイント

アプリで管理!マックやミスドで提示する機会多し。楽天ヘビーユーザーなので絶対必要ー!

⠀

⠀

❷二軍で必要なポイントカード

・ポンタカード

たまーにいくスーパーでポンタが貯まるのでとりあえずアプリで入れてます。

ローソン、ケンタッキーで使用可能

・dポイント

利用頻度は少なめだけど、メルカリと連携するとdポイントが使える!貯まる!という…とりあえず連携しなきゃ損!

ローソン、マツキヨ、マックで使用可能

・Tポイント

ウエルシアで活用!ポイ活で貯めたポイントをTポイントに交換して貯めてます。

ファミマでも使用可能

⠀

・GU、ユニクロ

アプリをとりあえず入れとくだけでクーポンもらえるので。

⠀

・無印良品

アプリダウンロードして誕生日を入れておき、誕生月に買い物すると、翌月500円分のクーポンがもらえる〜!!

⠀

・ヨドバシ、ビックカメラ

とりあえず入れとく!1円から使える!

⠀

⠀

❸三軍のポイントカード 〜超個人的〜

・ブックオフ

Tポイントが貯まるのでとりあえず入れとく!

⠀

・さぼてん

一回さぼてんで外食とかするとめちゃ貯まる!すぐ500円分とかになるので、とりあえずアプリを入れてます

・地元お好み焼きやさん

持ち歩きませんが家で管理。登録しておくと500円クーポンがハガキで届くから、そのために登録

⠀

・クリーニングやさん

…こんくらいかなー。

番外編:辞めたポイントカード

・WAON 近くにマイバスケットくらいしかない

・nanaco 使用頻度が低すぎた

夫婦のプライベート財布について

出産を機にパートナーとお金について話し合いの場を持ちました。

私自身、かなり浪費家だったので、自分で管理したほうが、自分に厳しくできるのでは?と考え、お金の一元管理を申し出ました。

ここを切り詰めすぎると、こっそりへそくりしたり、給与を第二口座に入れだしたり…と秘密が増えることになりかねません。夫婦が納得してお小遣いを決めて、飲み会がある時には増やすなどメリハリが大事。

お小遣制に夫婦で納得し、私が家計管理を主体的に取り組むことを約束し「夫婦共通財布方式」の導入に成功しました。

・夫婦別財布…妻、旦那それぞれでお金を管理し、それぞれで分担

【メリット】それぞれで自由に使えるお金があるので、ストレスが少ない

【デメリット】相手の貯金情報や支出状況を把握できず、結果貯まらない可能性も

・夫婦共通財布…妻もしくは旦那が支出を一元管理

【メリット】家計の状況を把握しやすかったり、お金の管理がうまくいく

【デメリット】管理をしていない側がお金についての関心がなくなる場合も。特に旦那さんは自分で稼いだお金を管理され、お小遣い制を導入されることに抵抗が出てくる

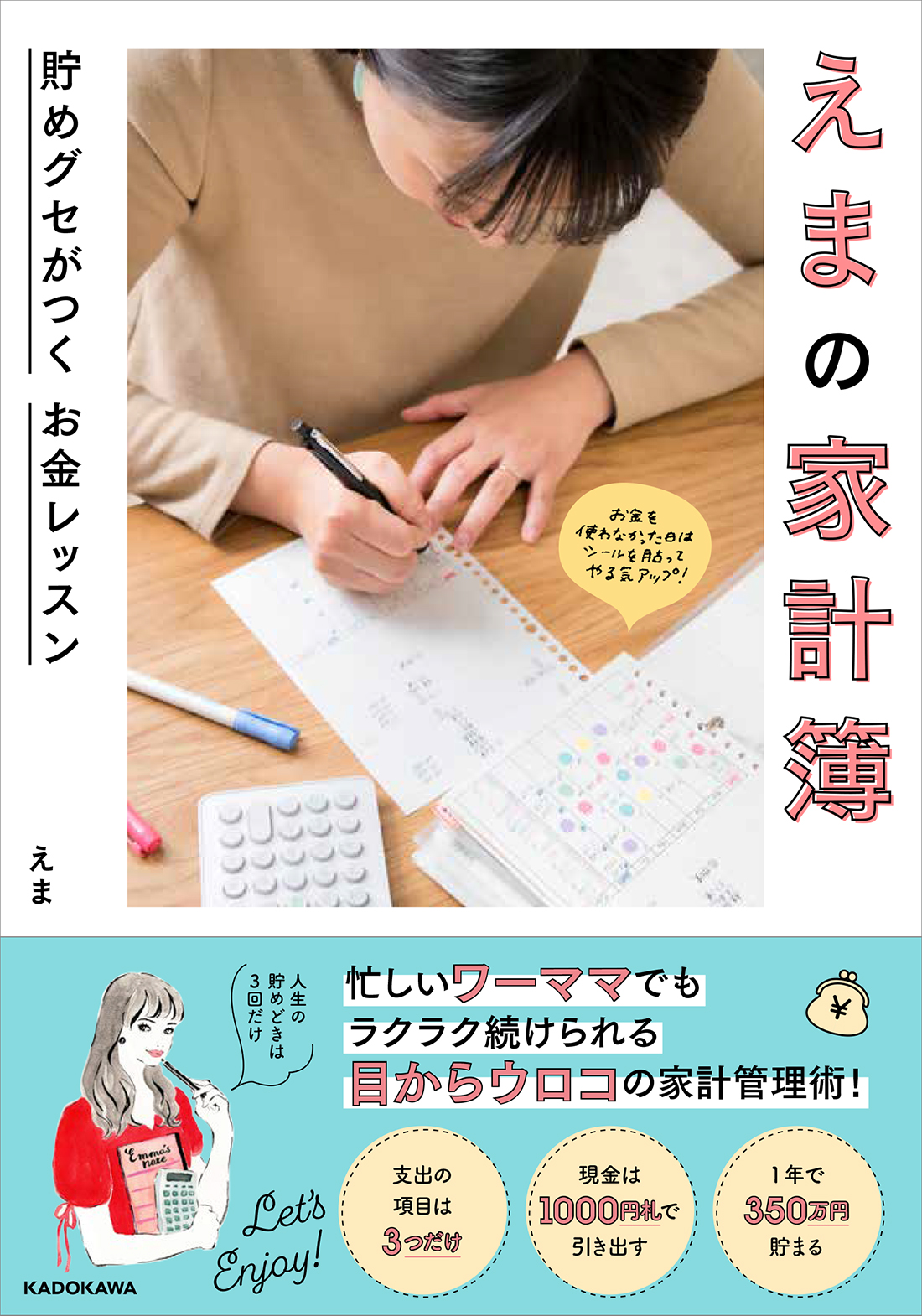

2019年7月に書籍「えまの家計簿」を発売し、発売3日で重版家計簿の書き方や、家計簿を書く前にすべき重要なことなど貯め体質になった内容をより詳細に掲載しています。お手にとっていただけますと光栄です。