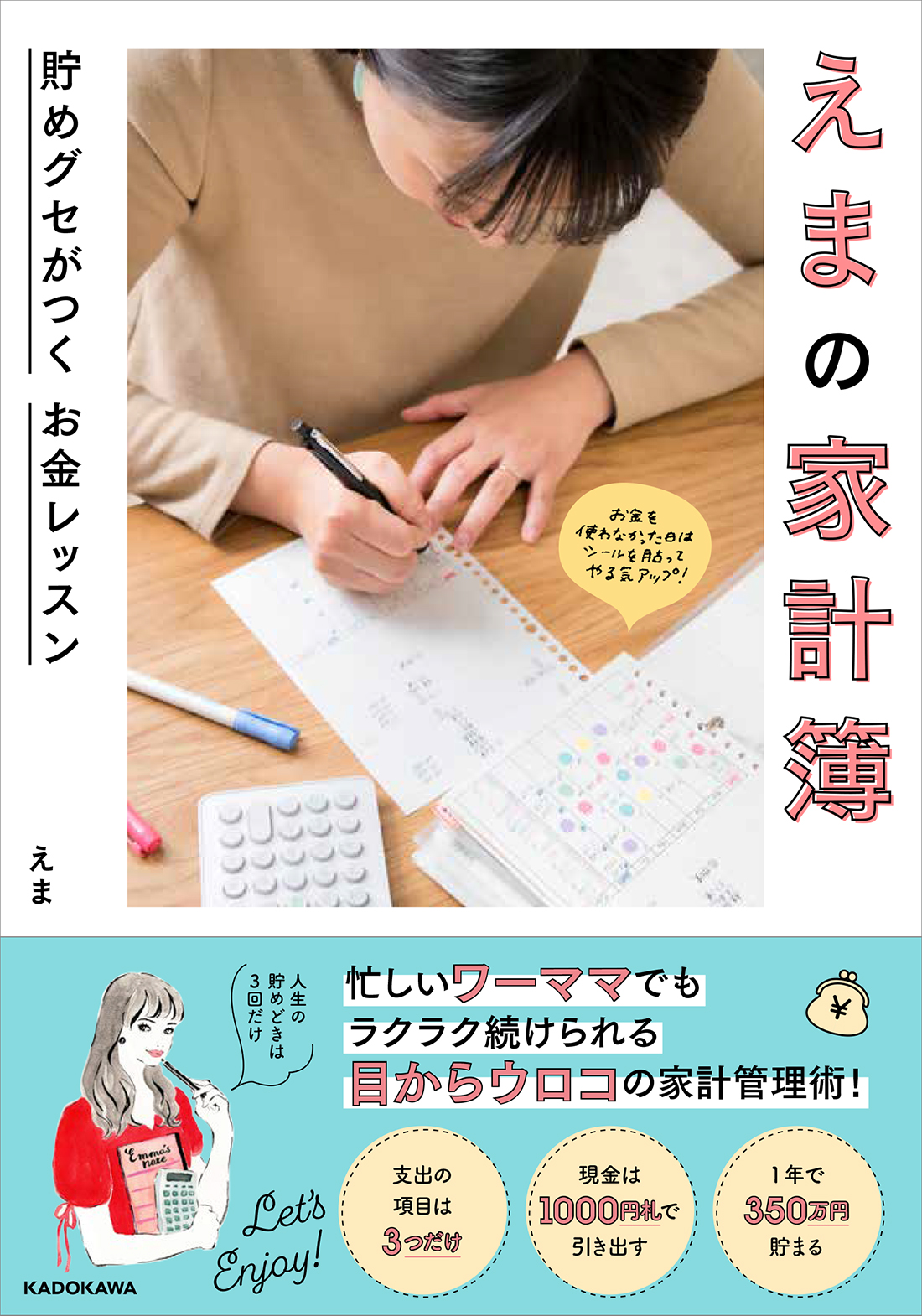

こんにちは。 えま(@simplehome.8)です。

ところで、家計簿ってなぜこんなに挫折する人が多いのでしょうか。

私もその一人・・・

お金についての勉強は嫌いではなく、大学時代は家計管理の本を読んでいました。

・・・にも関わらず、貯金は0。服の浪費が辞められない。

家計簿も多少つけていましたが、つけた気になっていただけで、1年なんて全く続かずに数日~1か月ぐらいで挫折していました。

社会人になると、今度はアプリで家計簿をつけ始めました。

こちらはまぁまぁ続いていましたが、とくに貯金が大幅に増えた感じもなく。

1年くらいで辞めました。

そして今(←現在!!)はというと、なんということでしょう。

見事に家計簿が続いているではありませんか。

家計簿が続くようになったきっかけ=家計簿が嫌になる挫折するポイントを3つ私なりの視点で紹介したいと思います。

家計簿を書いても貯まらない

そんな事ありませんか?

家計簿って書いていると、なぜか「家計管理してるぞ!」感が出て、貯まっている気になります。(私だけ??)

なの~~に!!!

全然貯まっていなかった、大学時代。

理由は分かっています。

そう、服への浪費が激しすぎたため。

理由は分かっていて、家計簿にも支出を記録しているにも関わらず、まったく浪費が減りませんでした。

結論、当時の私には家計簿は何の意味はありませんでした。

家計簿の役割について最近気づいたことが。

それは、家計簿は支出が予算内かを振り返るためのツールであり、支出を淡々と記録するためのものではない、ということ。

これに気づくまで数年かかりました。

大学時代は4年間家計簿を毎年4月ごろに頑張ろう!という気になり、新しい手帳とともに家計簿グッズを揃えましたが、ま~続かない。

改めて家計簿を書く時は、あくまでも支出を管理するツールであることを改めて意識することが大切です。

予算がいつもオーバーする

家計簿を書く際に、一番重要なのは「予算」を考えること。

家計簿アプリもそう、家計簿ノートもそう、この大切な予算を考えるステップを飛ばして、いきなり支出を書き出したら、それは貯まらない…と、振り返って感じました。

家計簿=支出を管理するツール=予算内におさまっているかを知るツールであると考えています。

その大切なステップをすっ飛ばして家計簿に取り掛かり、レシートを淡々と書き写し、家計管理している感に浸っていました。

が!!!全然貯まっていない・・・の繰り返し。

家計簿ノート、家計簿アプリに取り掛かる前に絶対大事な予算を考える、というこのステップ。

めんどい、と思って投げ出したくなりますが、この予算を知っているのと、知らないのでは行動が変わってきます。

我が家は夫婦で格安SIMに乗り換えましたが、これは月30万以内にすべての生活費を収める、という予算の目標があったためです。

東京ということもあり、住宅ローンが10万…ここはもう契約したので変わらないということで、ほかに何を削る必要があるか?という行動に出ることができます。

予算がなかったら、毎月支出している費用に対して、なんとも思わず、行動することなんてなかったと思います。

予算を考える時は、まったく達成できない目標を掲げても挫折してしまいます。

頑張れば達成できるかな?というギリギリのラインからまずはせめて見ることが大事。

一気に10万、20万を減らすのはかなりの労力。

毎月オーバーしてしまうなら、貯金の目標が高すぎていないかなど振り返ってみてください。

30万はどうやって決めたのか

私が妊娠したタイミングで、漠然とした不安にかられ、私が今後復職できなかったことも想定して、旦那の給料一馬力分でやっていけるように、仕組みを整えよう、と考えました。

その時に、ボーナスは当てにせず、基本給をベースに、その中で収まるように毎月の支出を調整しよう、と考えました。

目標:300000円以内に収める

- 家賃 105000円

- 電気、ガス、水道 12000

- ネット 4500

- 携帯 旦那 10000

- 携帯 私 7000

- 食費 40000

- 息子日用品(オムツ、おしりふき等)10000

- お小遣い 旦那 50000

- お小遣い 私 30000

- 学資保険、夫婦保険 15000

- 貯金はここに含まず(私の育児休業給付金がを貯金)

約300000円

この時に、私と旦那それぞれでお小遣いについて話し合い、調整をお互いしたのを覚えています。

これも予算があって初めて行動できたこと。

予算を決める、というのは、とっても大切なことだと気づきました。

そして、やみくもにお小遣い減らせ!は、お互いにとって苦痛なので、こういう状況だから、こうしてほしい、という内容があれば、一緒に見せることも大切。

また、お小遣いは役職や職場によっても異なってくるかと思います。

他の家庭はいくらだから、うちもいくら!と決めるのはよくありません。

♥私のお小遣い内訳:友人とのランチ会、コスメ、本など自分関連のもの

※昼食は会社の給料引き落とし

♣旦那のお小遣い内訳:会社でのランチ代、タバコ、夜食

※昼食は会社の給料引き落としではないため、その分上乗せ

同じお小遣いでも、内訳が全く違いますので、是非自分の軸でお小遣いなどは考えてみてください。

家計簿の項目が多すぎる

私の挫折NO1の原因は、家計簿の項目問題!!

最初はなんでもかんでも項目を細かくして支出のカテゴリを作りました。

よくある家計簿の管理項目、我が家もこれにならって一人暮らし時代は管理していました。

- 食費

- 日用品

- 被服費

- 交通費

- 書籍代

- 美容費

- 交際費

- 外食費

カテゴリが多すぎると、どこの項目に入れたらいいかが分からない。

また、そのカテゴリごとに予算を決めて行動もしていましたが、それぞれの財布を持つわけにもいかず、結果管理もずさんになり、単に記録するだけ、となってしまっていました。

これを解決するために気づいたことは、カテゴリが多くても少なくても予算内にやりくりする、という目標は同じということ。

また、毎月利用していないカテゴリに予算を決めるのは危険です。使ってもいい、という感覚に陥ります。

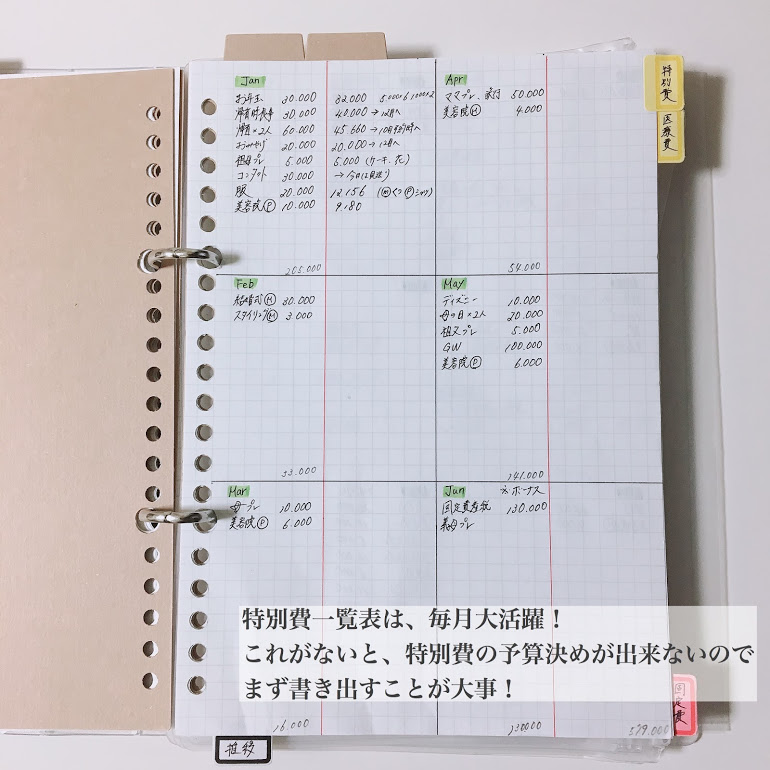

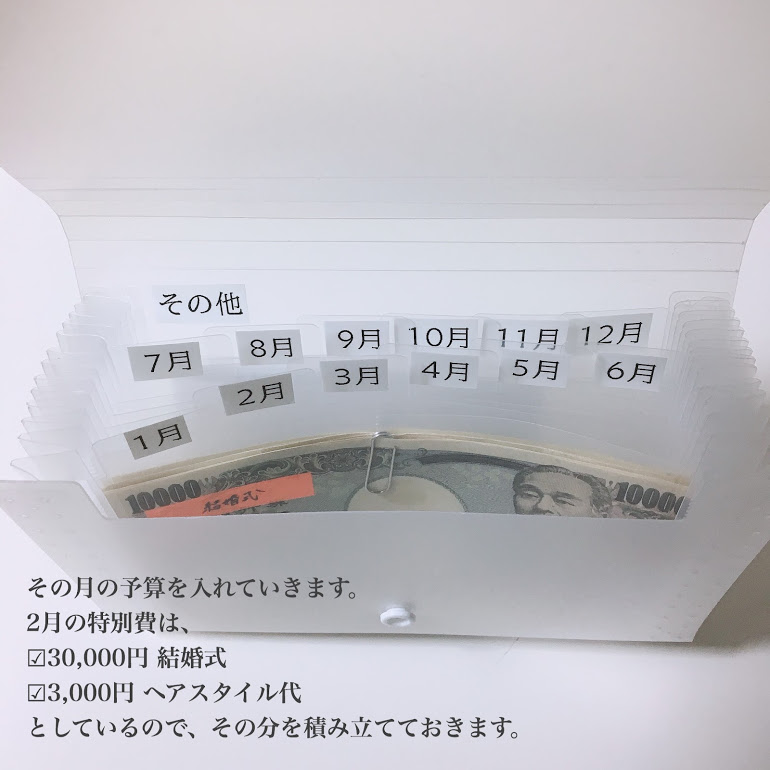

そういう場合は、特別費として年間で管理することをオススメします。

例)美容費→2カ月に1回行くのに、毎月美容費を組んで使っていい!とするのは危険★

こういう項目は年間特別費として、美容費を2カ月に1回積むことをオススメします。

▼ダイソーのセクションファイルで年間特別費管理!

カテゴリを減らして管理する

★一人暮らしの場合★

BEFORE

- 食費 35000円

- 日用品 10000円

- 被服費 20000円

- 交通費 5000円

- 美容費 10000円

- 交際費 10000円

- 外食費 10000円

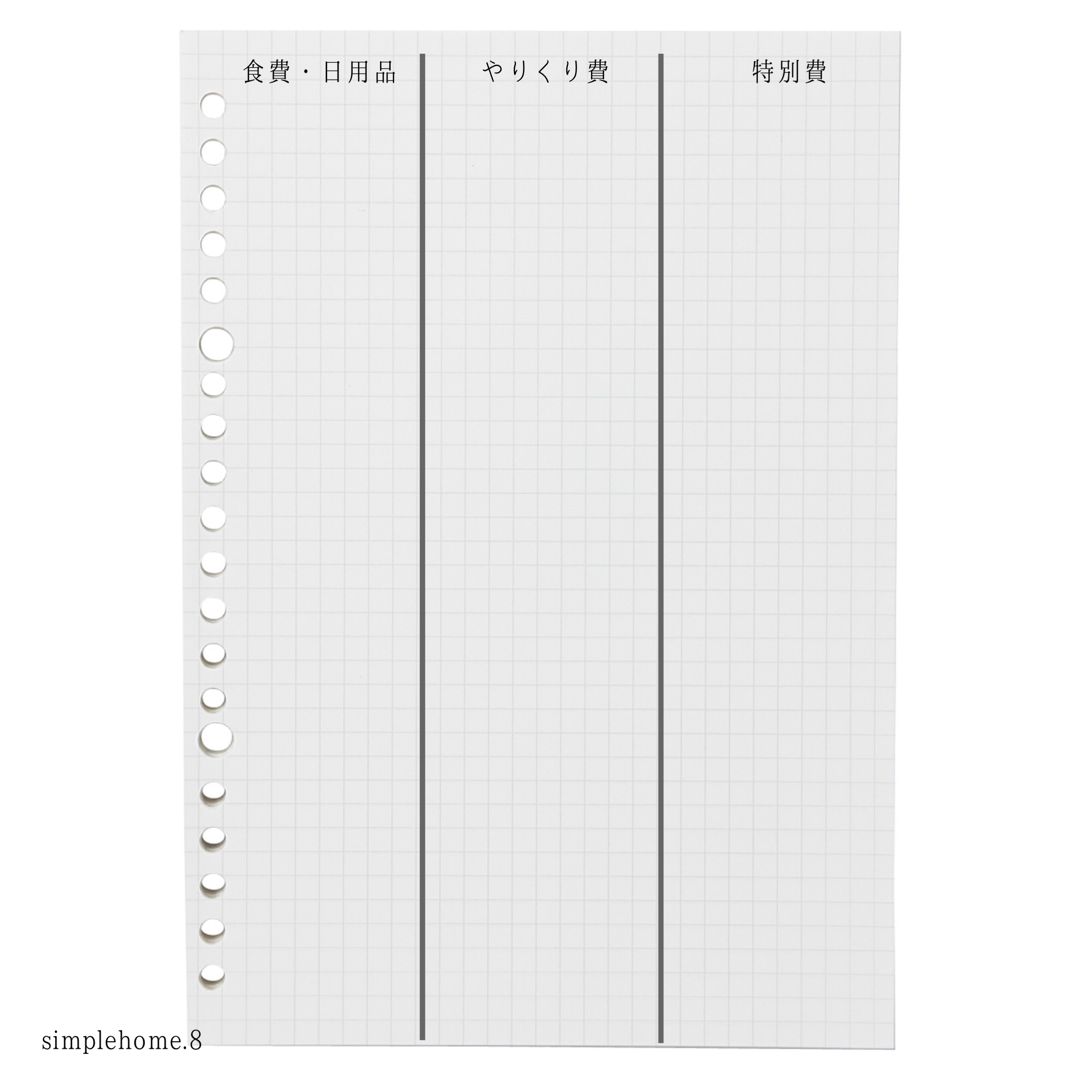

AFTER

- 食費/日用品 45000円

- やりくり費(交通費/外食費/交際費等) 25000円

- 被服費 20000円

以下は特別費として管理

- 美容費 10000円

ずぼらで、すぐに挫折するならば、ざっくりでもいいので、まずは大きなカテゴリで予算を決めてやりくりする。

というずぼらな発想から、週一万円生活が生み出され、食費/日用品一緒に管理シートが出来ました。

私はこの、超絶簡単なシートで、貯金の仕組みづくりを行いました!

・家計簿を書いても貯まらない

→単に書くだけになっていませんか?

・予算がいつもオーバーする

→予算の目標があまりにも無理しすぎていないかをcheck!頑張れば達成できるかな?という目標を立てることが大事。スモールスタート★

・家計簿の項目が多すぎる

→項目を減らしてみて、まずはざっくりでもいいから予算内にやりくりする!ということを目標に。

2019年7月に書籍「えまの家計簿」を発売し、発売3日で重版家計簿の書き方や、家計簿を書く前にすべき重要なことなど貯め体質になった内容をより詳細に掲載しています。お手にとっていただけますと光栄です。